(출처=대신증권)

대신증권은 29일 GS건설에 대해 이익 안정화와 재무구조 개선이 기대된다며 목표주가를 기존 1만6000원에서 2만 원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

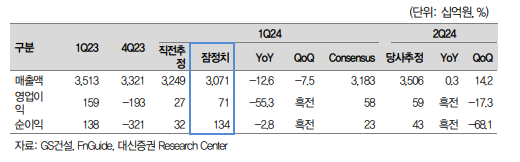

이태환 대신건설 연구원은 “GS건설 연결 실적은 매출액은 3조1000억 원, 영업이익은 706억 원으로 시장 컨센서스를 상회했다”며 “건축·주택 부문에서 준공정산이익·도급 증액 등이 반영되며 매출원가율이 91.2%로 전 분기 대비 크게 개선된 부분이 이익 상승에 가장 주요했다”고 분석했다.

이 연구원은 “직전 2분기 동안 진행 중인 현장에 대한 예정원가율 상승을 통해 보수적인 비용처리가 있었지만, 이번 분기는 추가 비용 없이 일회성 준공정산이익이 발생했다”며 “공사미수금 대손상각에 따른 판관비율(6.6%) 상승은 옥에 티”라고 설명했다.

이어 “영업 외로 외화 매출채권에 대한 환평가이익 1000억 원이 발생하며 지배 순이익은 1339억 원을 기록했다”며 “1분기 신규수주로 사우디 파드힐리 패키지-2 12억2000만 불을 반영했으며, 2019년 이후 처음으로 분기 1조 원 이상의 플랜트 수주를 기록했다”고 평가했다.

그러면서 “GS이니마 지분 매각 검토 및 사업 포트폴리오 재구성을 통해 재무구조 개선 작업도 진행될 예정”이라며 “현재 GS건설 주가순자산비율(PBR)은 0.3배 내외로 역사적 최저 수준이며, 실적 턴어라운드 구간에서 밸류에이션 매력도가 높다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)