(출처=NH투자증권)

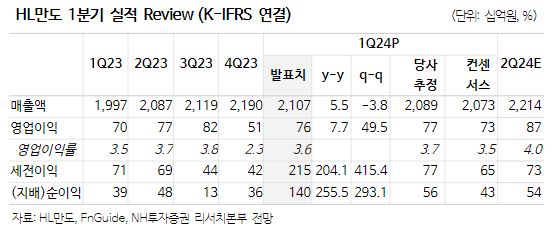

NH투자증권은 29일 HL만도에 대해 올해 사업 목표인 4% 수준 영업이익률을 달성 가능하며 R&D 부담 완화로 중장기 실적 개선이 기대된다고 말했다. 목표주가는 기존 5만2000원에서 4만8000원으로 내리고, 투자의견은 매수로 유지했다.

조수홍 NH투자증권 연구원은 “북미 전기차 기업에 대한 실적 전망치를 하향 조정했지만, 양호한 고객기반을 감안해 매출액 전망은 유지한다”면서 “올해 사업 목표인 4% 수준 영업이익률 달성이 가능할 것으로 판단하는데, 양호한 신규수주 추이가 지속되고 있으며, 2025년부터 R&D 부담 완화가 예상돼 점진적 수익성 개선이 기대된다”고 했다.

이어 조 연구원은 “1분기 매출액과 영업이익은 각각 2조1073억 원, 756억 원으로 당사 예상 수준을 기록했다”면서 “북미 주요 전기차 기업 생산감소 등 최근 확대된 시장우려 대비 양호한 실적으로 판단하는데, 제품과 고객 다변화가 잘 이루어져 있는 동사 사업포트폴리오 안정성을 재확인했다”고 말했다.

아울러 그는 “1분기 북미 전기차 고객 매출액은 감소한 것으로 추정되나 중국 로컬기업, 미국시장 GM·Ford 및 유럽(폭스바겐 등)지역 매출 확대에 따라 양호한 외형 성장을 유지했다”면서 “세전이익 증가폭이 컸는데, 금융투자자산 주가 상승에 따라 대규모 평가이익(약 1480억 원)이 반영됐다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)