기재부·국세청·대한상의·상장협 ‘글로벌최저한세 설명회’ 공동개최

글로벌 최저한세 제도가 올해 1월부터 시행됨에 따라 국내 수출기업들이 향후 국제조세 분쟁 가능성에 대비해야 한다는 주장이 나왔다.

대한상공회의소는 29일 서울 중구 상의회관에서 기획재정부, 국세청, 한국상장회사협의회와 공동으로 ‘글로벌 최저한세 설명회’를 개최했다. 이번 설명회는 글로벌 최저한세 대상기업 실무자들의 제도 이해와 신고서 작성 방법 등을 지원하기 위해 마련됐다.

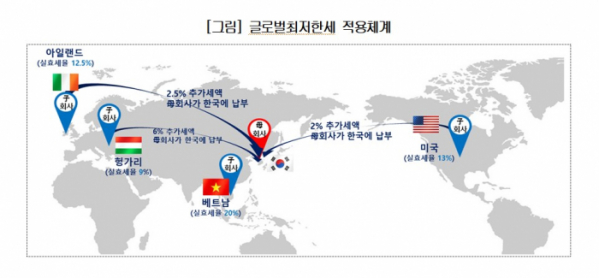

글로벌 최저한세는 연결 매출액이 7억5000만 유로(약 1조1000억 원) 이상인 다국적기업을 대상으로 한다. 특정 국가에서 납부한 법인세 실효세율이 15%보다 낮은 경우 최종 모기업의 소재지 국가에서 추가로 과세할 수 있도록 한 국제 조세제도다.

2021년 10월 경제협력개발기구(OECD)에서 최종 확정된 후 우리나라에는 2022년 말 국제조세조정법에 도입돼 올해 1월부터 시행됐다. 국내 수출기업 중 대상기업은 250~300개(최종 모기업 기준) 수준으로 예상된다.

최용환 법무법인 율촌 변호사와 정현 회계사는 글로벌 최저한세 도입으로 발생하는 대표적 법률 쟁점과 고려사항으로 △다국적기업 및 과세당국 간 해석 차이로 인한 분쟁 가능성 △각국의 외국인 투자 인센티브 제공에 따른 영향 및 글로벌 조세 경쟁 △글로벌 최저한세 규정과 기존 조세조약 원칙과의 상충 문제 등을 꼽았다.

최 변호사와 정 회계사는 “글로벌 최저한세를 적용받는 우리 수출기업이 많게는 300여 개에 달할 수 있다”며 “우리 수출기업과 각국 과세당국 간 조문 해석상 이견이 있을 수 있는 만큼 글로벌 조세 분쟁에 미리 대비해야 한다”고 조언했다.

아울러 “세액 산정 시 실무적으로 다양한 법률 쟁점이 있는 만큼 올해 OECD에서 추가 발표 예정인 주석서 및 행정지침 등을 유의해 살펴볼 필요가 있다”고 강조했다.

김선중 안진회계법인 회계사는 추가세액 계산 방식과 관련해 “신규 제도임을 감안해 시행 초기인 2024년부터 2026년까지는 ‘전환기 적용면제 특례’ 규정을 적용받을 수 있다”며 “각 기업에서는 전환기 적용면제 대상·요건에 해당하는지 면밀히 검토할 필요가 있다”고 설명했다.

김 회계사는 “전환기 적용면제를 충족하지 못한 경우 글로벌 최저한세 예상 세액을 산출해야 한다”며 “글로벌 최저한세액의 기준이 되는 국가별 실효세율을 계산할 때는 이연법인세 자산·부채까지 고려돼야 하므로 관련 회계 처리에 신경 써야 한다”고 말했다.

이수원 대한상의 기업정책팀장은 “전례 없는 새로운 국제 조세제도가 시행된 만큼 기업 현장에서 적지 않은 혼선이 우려된다”며 “정부와 경제단체는 복잡한 과세 구조로 발생하는 해외 진출 기업의 납세 협력비용이 최소화될 수 있도록 지원해 나갈 것”이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)