(출처=메리츠증권)

메리츠증권은 2일 대우건설에 대해 ‘해외 수주 모멘텀에 주목한다’며 ‘매수’를 추천했다. 목표주가는 5300원을 유지했다.

문경원 메리츠증권 연구원은 “플랜트 매출 감소로 연간 이익 눈높이 하향이 불가피하다”며 “하반기로 갈수록 나이지리아 등에서 매출이 늘어날 것으로 기대한다”고 전했다.

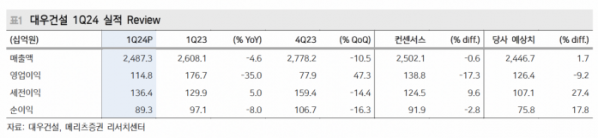

올해 1분기 대우건설의 실적은 영업이익이 전년 동기 대비 35% 감소한 1148억 원으로 컨센서스(1388억 원)를 하회했다.

문 연구원은 “주택 및 건축 부문의 GPM 하락, 플랜트 매출 하락이 주요 원인이었다. 판관비 하락이 이를 일부 상쇄했다”며 “주택 및 건축 부문의 GPM 하락은 일부 수익성이 낮은 프로젝트가 매출화된 것이 원인으로 하반기 반등이 예상되나 리비아 패스트트랙 프로젝트 착공이 늦어지면서 플랜트 부문 매출이 예상보다 빨리 감소하기 시작한 점은 아쉽다”고 분석했다.

올해 중순에는 기대할 수 있는 해외 수주 이벤트가 많다는 설명이다. 투르크메니스탄 비료 공장(금액 미정)은 2분기 중 결과가 나올 것으로 예상했다. 체코 원전 우협 선정 역시 7월 중 공개될 것으로 기대했다. 이외에 이라크 해군기지 사업과 리비아 인프라 복구 등 토목 부문에서의 수주가 이뤄질 것으로 내다봤다.

문 연구원은 “미분양, 현금흐름 측면에서는 건설 산업 전반과 마찬가지로 개선세가 아직 보이고 있지 않으나, 우발채무는 분기별로 감소하고 있다”며 “해외 수주 성공 시 주가도 반등이 가능하다”고 강조했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)