(출처=한국투자증권)

한국투자증권은 8일 닌텐도 실적이 부진했지만, 콘솔 게임기 '닌텐도 스위치2'가 실적을 반등시키리라 전망했다.

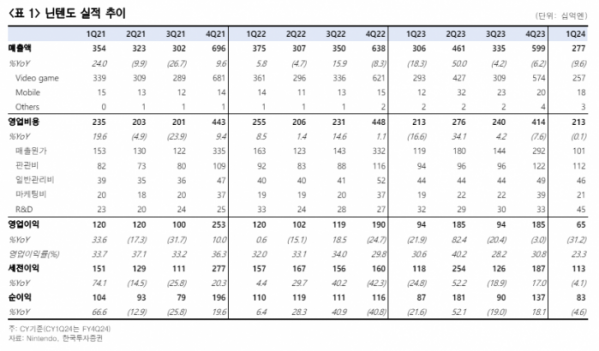

한국투자증권 정호윤 연구원은 "2024년 회계연도 4분기 매출액은 2771억 엔으로 컨센서스를 하회했다"라며 "스위치 플랫폼 매출액이 직전 동기 대비 53.7% 하락한 2460억 엔으로 전년 대비 감소세가 이어졌다"라고 설명했다.

이어 "신작 라인업이 대체로 약했던 점 또한 실적 부진의 원인이었고, 작년 하반기부터 닌텐도 스위치2의 출시와 관련된 기사들이 쏟아지며 스위치 하드웨어 및 소프트웨어에 대한 일시적 수요 감소가 나타나고 있다"라며 "이번 분기 실적에서도 스위치를 기반으로 한 닌텐도의 성장기가 지났음을 확인할 수 있었다"라고 전했다.

정 연구원은 "스위치2의 출시 지연 소식이 전해진 이후 주가는 고점 대비 13.3% 하락했으나 실적 부진에도 스위치2 출시에 대한 기대감으로 연초 이후 닌텐도의 주가는 꾸준히 상승했다"라며 "실적 부진이 예상됨에도 주가가 기대감으로 상승한 만큼 밸류에이션 또한 2025년 회계연도 실적 추정치 기준 PER 23.7배로 코로나19 이후 닌텐도가 받아왔던 평균 밸류에이션인 15.0배 대비 약 60% 높아져 있다"라고 전했다.

더불어 "스위치2의 출시 일정 구체화 전까지는 서두를 필요가 없다고 판단한다"고 전망했다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)