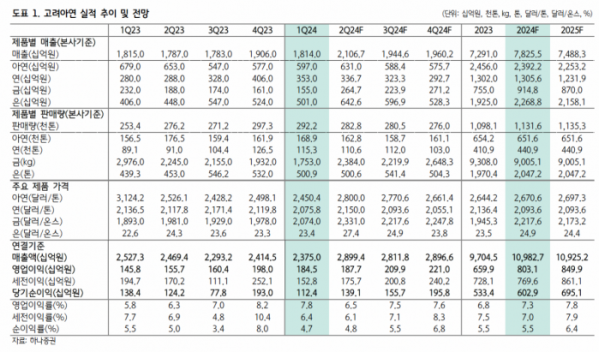

하나증권은 8일 고려아연에 대해 ‘금속가격 강세에 주목할 시점’이라며 ‘매수’를 추천했다. 목표주가는 67만 원을 유지했다.

박성봉 하나증권 연구원은 “최근 귀금속 뿐만 아니라 아연 등과 같은 산업용 금속 가격의 강세대비 고려아연의 주가는 제한적인 반등에 그쳤다”며 “현재 주가는 여전히 PBR 1.0배로 밴드 하단 수준에 머물러있다”고 전했다.

이어 “올해 연간으로도 공정합리화를 포함한 각종 비용 절감, 지난해 아연가격 하락의 기저 효과 및 호주 SMC 정상화 등을 감안하면 양호한 영업실적이 기대된다”며 “지난해 발표했던 1000억 원 규모의 자사주 취득 및 소각 결정에 이어 최근 1500억 원 규모의 자사주 취득을 추가로 공시했는데 일부는 임직원 보상에 사용될 예정이나 나머지는 소각될 예정으로 주주가치 제고 측면에서 긍정적”이라고 덧붙였다.

1분기 고려아연의 실적은 귀금속 가격 상승과 자회사 수익성 개선으로 시장 기대치에 부합했다는 평가다. 1분기 매출액이 전년 동기 대비 6.0% 감소한 2조4000억 원, 영업이익은 26.6% 증가한 1845억 원으로 영업이익은 컨센서스인 1831억 원보다 소폭 많았다.

고려아연은 2분기에도 금속 가격 강세로 양호한 영업실적이 지속될 거란 전망이다. 박 연구원은 “2분기는 철강시장의 계절적 성수기로 돌입하기 때문에 아연 수요의 절대 다수를 차지하는 철강도금용 아연 수요의 일부 회복이 기대된다”며 “중국 아연정광 spot T/C가 톤당 50불대 수준까지 급락한 상황으로 동의 경우처럼 중국 혹은 글로벌 제련소들의 감산 가능성도 배제할 수 없기 때문에 아연가격 하락을 제한하는 요인으로 작용할 전망”이라고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)