다음주(13~17일) 국내 증시는 수출기업들의 실적 호조, 미국 장기 국채금리 상승 압력 완화 등이 상승 요인으로 작용할 예정이다. 미국 빅테크 실적에 대한 높은 기대치, 중동 지정학적 리스크는 불안 요인으로 꼽힌다. 미국의 4월 생산자물가지수(PPI), 4월 소비자물가지수(CPI) 발표 등에 시장의 눈이 쏠릴 전망이다. NH투자증권은 주간 코스피 예상밴드는 2650~2770포인트로 제시했다.

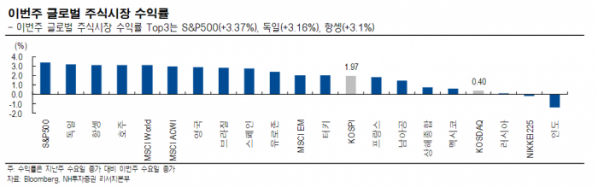

22일 한국거래소에 따르면 이번 주(7~10일) 코스피 지수는 한 주 동안 51.00(1.91%) 오른 2727.63에 마감했다. 코스피 지수는 7일 전일 대비 2.16% 오른 2734.36에 마감하며 16거래일 만에 종가 기준 2700대를 넘었다. 코스닥 지수는 전주보다 0.17% 하락한 864.16에 마감했다.

코스피 시장에서 한 주간 외국인 투자자는 삼성전자(3029억 원), SK하이닉스(1419억 원), 현대차(524억 원), KB금융(430억 원), 삼성SDI(385억 원), 셀트리온(336억 원), 하나금융지주(332억 원), 포스코퓨처엠(307억 원) 등을 사들였다. 반면 엔씨소프트(57억 원), 포스크DX(40억 원), 에이피알(33억 원) 등을 팔았다.

미국 증시는 금리 인하 기대감에 회복세를 보였다. 9일(현지시간) 미국의 다우존스30 산업평균지수는 7거래일 연속 상승하고 스탠더드앤드푸어스(S&P) 500지수가 5200선을 회복했다.

신규 실업수당 청구 건수 증가에 따른 고용둔화 가능성이 제기되면서 금리인하 기대가 커졌기 때문이다. 미 노동부에 따르면 지난주(4월28일∼5월4일) 신규 실업수당 청구건수는 23만1000건으로 지난해 8월 마지막 주 이후 8개월 만에 가장 높은 수준이다.

미국의 기준금리 향방의 관건은 물가 지표다. 14일 발표되는 PPI, 15일 발표되는 CPI에 눈이 쏠리는 이유다.

4월의 미국 CPI 예상치는 3.4%로 전월보다 높게 형성되어 있지만, 소득세 납부가 마감되는 4월 이후 7월까지는 계절적 영향으로 인해 물가와 소비가 둔화될 예정이다. 실제 물가는 통상 예상치보다 낮게 발표되는 경향이 있다. 그럼에도 금융시장은 이미 올해 1.5회 이하의 금리인하를 반영하고 있어 미국 장기채 금리는 추가 상승하기보다는 하향 안정화될 것으로 전망. 2분기 말부터 예정된 양적긴축(QT) 축소도 미국 금리 상승을 제한하는 요인이다.

주식 시장은 미국 4월 물가지표 발표를 큰 무리 없이 소화하며 반등을 모색할 전망이다. 상승 모멘텀은 실적 발표다. 여타 빅테크 실적 발표가 마무리된 상황에서 오는 22일 엔비디아 실적 발표가 남아있다. 엔비디아 실적에 대한 시장 눈높이가 높은 상황에서 실적 발표 전까지 다소 변동성이 큰 상황이 지속될 수 있다.

단기적으로는 반도체 외 수출주에 대한 순환매가 진행될 수 있으며, 엔비디아 실적이 투자자들의 기대치를 충족하는 것을 확인한 이후에 미국 인공지능(AI) 관련주 및 한국 반도체 주식들의 상승 동력이 확충될 것이라는 전망이 나온다.

다음 주 주요 경제지표 이벤트로는 △14일 미국 4월 PPI 발표 △15일 한국 석가탄신일 휴장 △15일 유로존 1분기 국내총생산(GDP) △15일 미국 4월 CPI 발표 △15일 미국 4월 소매판매 △16일 미국 4월 건축승·주택착공 △16일 미국 4월 산업생산 △17일 중국 4월 주택가격 △17일 중국 4월 산업생산·소매판매·고정자산투자 △17일 유로존 4월 소비자물가 △17일 미국 4월 컨퍼런스보드 경기선행지수 등이다. NH투자증권은 반도체, IT하드웨어, 조선, 기계, 방산, 비철금속 업종에 대한 긍정적 관점을 둘 것을 조언했다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)