(출처=대신증권)

대신증권은 14일 한국가스공사에 대해 ‘만족스러운 1분기 실적’이라며 ‘매수’를 추천했다. 목표주가는 2만6400원을 유지했다.

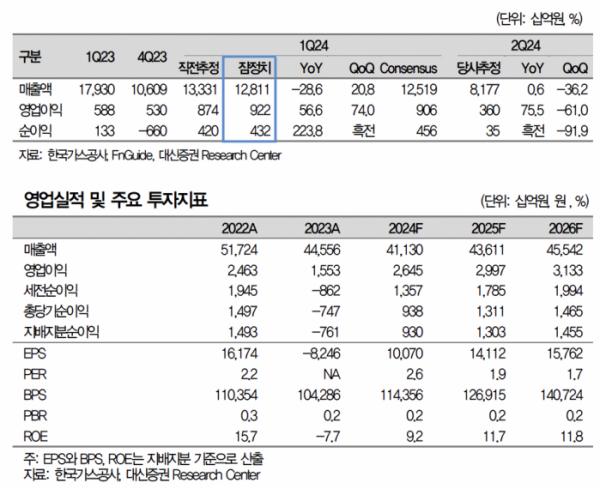

허민호 대신증권 연구원은 “1분기 한국가스공사의 실적은 매출액이 전년 동기 대비 28.6% 감소한 12조8100억 원, 영업이익은 56.6% 증가한 9216억 원을 기록했다”며 “영업이익은 컨센서스 9063억 원에 부합했다”고 전했다.

매출액 감소는 LNG가격 하락에 따른 가스판매 가격 하락 때문이란 분석이다. 그러나 영업이익은 가스도매 부문의 요금 정산 정상화에 힘입어 개선됐다고 봤다.

올해 한구가스공사의 실적은 매출액이 전년 대비 8% 감소한 41조1300억 원, 영업이익은 70% 늘어난 2조6500억 원으로 전망했다.

허 연구원은 “가스도매 사업 영업이익은 2조 원으로 전년대비 90.9% 증가할 것으로 예상한다”며 “적정투자보수는 1조4100억 원으로 전년 대비 500억 원 감소하나 2023년 대규모 적정원가 정산손실에 따른 기저효과, 미수금 금융비용 증가의 적정원가 반영 등으로 실적 개선을 기대한다”고 설명했다.

그러면서 “하반기 도시가스 요금 산정 시 미수금 회수용 요금 반영으로 도시가스에서도 미수금 축소가 시작될 것으로 기대한다”며 “다만 관건은 미수금 회수 속도”라고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)