키움증권은 중국 대표 가전 제조기업 메이디그룹이 수출을 기반으로 실적을 견인할 것으로 기대하는 한편, 소비재 기업으로서 배당주 투자처로도 주목받고 있다고 분석했다.

1분기 메이디그룹은 매출 1061억 위안, 순이익 90억 위안을 기록했다.

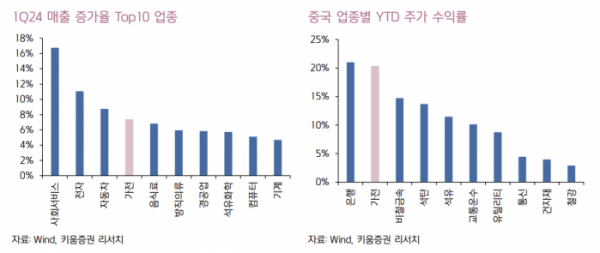

홍록기 키움증권 연구원은 “견조한 해외 수요가 중국 가전 업종 성장을 불러오고 있다”며 “1분기 중국 가전 수출은 223억 달러를 기록했으며, 매출 증가율도 전체 30개 업종 중 4위였다”고 설명했다.

다만, 지정학적 리스크는 지켜볼 필요가 있다고 짚었다. 홍 연구원은 “최근 미·중 리스크가 재차 부각되고 있으나 중국의 미국 가전 수출은 지난해부터 감소하고 있었으며, 유럽·아시아·라틴아메리카 중심으로 증가 중이다. 가격 경쟁력을 기반으로 기타 지역 수출을 이어갈 것”이라면서도 “중국에 대한 제재가 유럽으로도 확산할 경우 유의미한 리스크가 될 수 있다”고 설명했다.

메이디그룹의 배당성향은 2023년 62%로 전년 대비 4%포인트 올랐다. 홍 연구원은 “고배당주에 대한 중국 증시의 높은 관심이 지속하고 있다. 기존 에너지·통신·유틸리티 업종에서 최근에는 일부 소비재 선두기업으로 주목이 쏠리고 있다”며 “해당 기업은 견조한 수요와 높은 시장 점유율을 바탕으로 지속적인 배당을 할 수 있을 것으로 시장은 기대 중”이라고 전했다.

그는 “중국 가전업종은 올해 중국 증시 내 관심이 높은 수출, 배당 테마에 모두 부합하며 올해 들어 주가수익률 20%로 2위를 기록 중이다. 그럼에도 밸류에이션이 부담스럽지 않아 하반기 중국 경기 회복 기대감과 함께 긍정적인 주가를 보일 것”이라며 “다만, 최근 구리 가격 강세에 따른 수익성 우려와 유럽의 중국 관세 부과 여부, 중국 경기회복 여부에 관한 확인은 필요하다”고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)