하이투자증권은 21일 위메이드에 대해 ‘연간 흑자전환에 성공할 것’이라며 ‘매수’를 추천했다. 목표주가는 6만5000원을 유지했다.

윤예지 하이투자증권 연구원은 “위메이드는 미르의 전설 IP의 중국 인기를 기반으로 성장했으나, 이제는 글로벌 전체에서 매출이 과반이상 발생하는 글로벌 기업”이라며 “중국에서 직접 발생하는 매출은 매년 1000억 원씩 반영하는 라이선스 매출이 전부”라고 전했다.

이어 “지난해 연간 매출에서 비중은 18%에 불과하다. 올해 1분기 게임 매출 중 50%가 중국을 제외한 글로벌에서 발생하고 있다”며 “주요 국가는 동남아, 유럽·북미로 구성되어 있다. 나크 글로벌 성과가 온기 반영되는 2분기에는 해외 매출 비중은 더 올라갈 것”이라고 덧붙였다.

특히 위메이드는 위믹스플레이의 플랫폼으로서의 위상을 증명하고 있다는 평가다. 윤 연구원은 “1분기 나이트크로우 글로벌의 흥행은 블록체인 게임 플랫폼으로서 위믹스플레이의 역량을 증명했다”며 “나이트크로우는 한국에서의 기록적인 흥행에도 불구하고, 글로벌에서 IP의 인지도가 높지 않다는 이유로 출시 전 흥행에 대한 의구심이 많았다”라고 설명했다.

그러면서 “글로벌 흥행 게임인 미르의 전설 기반의 미르4와 비교했을 때 원작 IP를 기반으로 한 광고 효과를 기대하기는 어려웠다”며 “나크 글로벌은 우려를 불식시키고 1분기 평균 일매출 29억 원으로 국내 매출을 상회하는 호실적을 기록했다. 2분기에는 PLC를 고려했을 때 매출 하향 안정화가 예상되나, 동접자 수는 40만 명 내외로 견조하게 유지되고 있다”고 강조했다.

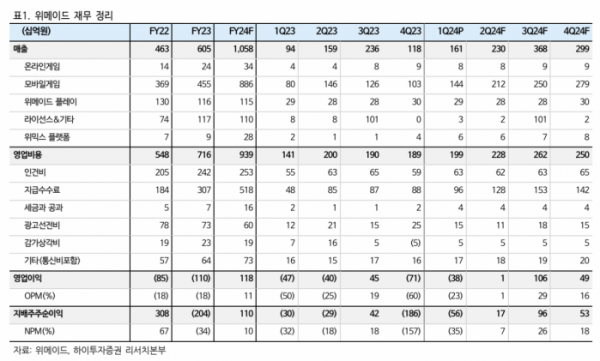

올해 2분기부터 위메이드는 흑자전환에 성공할 거란 전망도 내놨다. 연간 영업이익은 1180억 원을 기록할 거란 예상이다.

윤 연구원은 “블록체인 사업을 위믹스플레이와 위퍼블릭 두 플랫폼을 중심으로 재편하면서, 작년 440억 원 발생했던 외주개발비가 올해는 대부분 절감될 것으로 예상한다”며 “미르M 국내 서비스 중단도 수익성이 좋은 사업에 역량을 집중하고자 하는 매니지먼트의 의지가 반영되었다. 미르M 국내의 1분기 매출은 30억 원 미만으로 추정한다”고 내다봤다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)