대환대출도 대출 총량에 포함, 은행들 저금리 대출 경쟁 걸림돌

조달금리 줄어들지만, 오히려 대출금리는 올라

#연 4% 후반의 A은행 주택담보대출을 이용하는 직장인 장인성씨는 최근 연 3% 초반인 B은행으로 대출 갈아타기(대환대출)를 신청했지만, 번번이 실패했다. ‘환승’이 가능한 평일 9시부터 알림을 설정해두고 곧바로 신청했지만, 하루 접속량 초과로 대출 실행 불가하다는 공지만 되풀이됐다. 장 씨는 “고객 상담센터에 문의해도 ‘대출 신청 수요가 많아 대출이 불가하다’는 대답만 돌아와 결국 포기했다”고 토로했다.

금융당국이 가계대출을 옥죄기 위한 총량 관리를 들어가면서 금리 인하를 유도하기 위해 내놓은 대환대출이 줄줄이 막히고 있다. 대환대출까지 가계대출 증가액으로 잡히며 관리 대상에 들어가자 은행들이 대환대출 창구를 아예 닫은 것이다. ‘대출 금리 인하’와 ‘가계대출 총량 제한’ 이라는 정책적 ‘엇박자’ 탓에 낮은 금리로 대출을 받으려는 소비자들에게 불똥이 튄 모습이다.

21일 금융당국 및 금융권에 따르면 저금리를 메리트로 내세우며 관련 시장에서 가입자를 빠르게 유치했던 B은행의 주담대 대환대출이 2주째 신청이 불가능한 상태다. 거절 사유는 하루 접속량 초과다. 고객 안내와 달리 해당 은행은 내부적으로 대출량 조절에 나서면서 사실상 대환대출을 중단하고 있는 것으로 확인됐다.

C은행도 이날 오전 한 때 대환대출 접속이 불가능했다. 이 은행은 대환대출 실행시 수요 폭증을 이유로 아파트시세 심사 기간이 최대 2배 이상 늦추며 속도 조절에 나서고 있다.

은행권 관계자는 “금융당국이 전체 가계대출 총량을 늘리지 않는 대환대출까지 가계대출 증가액으로 잡아 관리에 나서면서 어쩔 수 없게 됐다”면서 “가계대출 총량을 관리해야 하는 은행 입장에서는 금리를 낮춰 적극적으로 대환대출 수요를 유치하기 어렵다”고 토로했다.

당국은 은행들의 가계 대출 총량에 직접적으로 개입하기 보다는 ‘자율적’인 그림이 나오도록 했다. 올해 초 5대 금융그룹은 당국에 가계대출 증가율을1.5~2.0% 수준에서 늘리겠다고 전달했다. 예년보다 보수적인 수치다. 인터넷은행도 두 자릿수 정도를 당국으로부터 제시 받은 것으로 알려졌다.

카카오뱅크는 최근 열린 1분기 실적 발표 콘퍼런스콜에서 올해 여신 성장 목표율을 20%에서 10%로 하향 조정했다. 이러한 대출 성장 목표치는 대출이동제를 통해 대환 목적으로 유입된 대출 물량에 대해서도 동일하게 적용된다.

결국 금융당국이 ‘물 밑’에서 가계대출 총량에 드라이브를 걸면서 정부 주도로 운영되기 시작한 대환대출까지 영향을 미쳤다는 것이다.

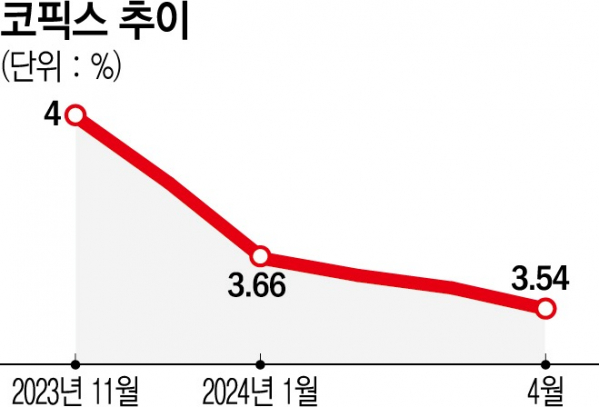

당국의 시장개입에 금리 왜곡 현상도 일어나고 있다. 최근 주담대 고정금리와 변동금리 기준이 되는 은행채 5년물 금리와 코픽스(COFIX·자금조달비용지수) 등 조달 금리는 내려가고 있지만 대출 금리는 되레 상승하고 있다.

이날 기준 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 주담대 고정금리(은행채 5년)는 연 3.25~5.58%로 집계됐다. 이는 지난 3월 말(29일 기준)과 비교하면 연 3.08~5.34% 대비 하단과 상단이 각각 0.17%, 0.24%포인트(p) 높은 수준이다. 5대 은행의 주담대 변동금리(신규 코픽스)는 연 3.80~6.18%로 집계됐다. 3월 말보다 상단이 0.21%p 높다. 국민은행을 제외한 모든 은행의 하단이 4%를 웃돌고, 상단은 모두 5%를 넘어섰다.

서지용 상명대학교 경영학부 교수는 “대환대출의 경우는 신규대출이 아니어서 총량제한에 포함하는 것은 문제가 있는 만큼 당국이 시정해야 할 사항”이라며 “당국 입장에서 대환대출이 중단되고 있는 상황에 대해 다시 실행할 수 있게 정책을 손 볼 필요가 있다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)