(출처=IBK투자증권)

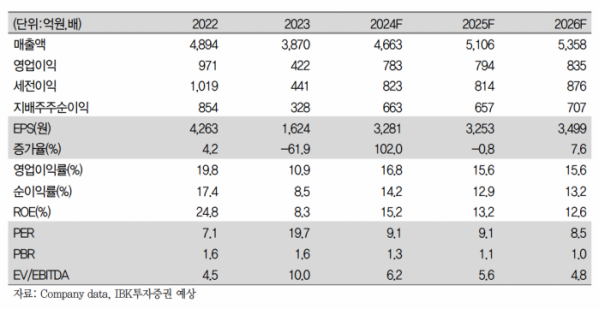

IBK투자증권은 22일 이녹스첨단소재에 대해 ‘성장 궤도 재진입’이라며 ‘매수’를 추천했다. 목표주가는 4만5000원으로 상향 조정했다.

김운호 IBK투자증권 연구원은 “1분기 영업이익은 158억 원으로 이전 전망 대비 증가했다”며 “원·달러 환율 영향과 비용구조 개선, 제품믹스 개선에 따른 영향”이라고 전했다.

이어 “올해 1분기에 이어 2분기에도 성장세를 이어갈 전망이다. 2분기 영업이익은 1분기 대비 36.1% 증가한 215억 원으로 전망한다”며 “반도체, 모바일 관련 매출액이 2분기에도 증가할 것으로 기대하고, OLED 매출액도 대형, 소형 모두 1분기 대비 증가할 것으로 기대한다”고 덧붙였다.

특히 올해는 다시 성장 궤도로 진입할 거란 예측이다. 지난해 대비 매출액은 20.5% 증가한 4663억 원으로 예상했다.

김 연구원은 “업황 개선에 따른 영향이 클 전망이다. 펜 적용이 가능한 터치 패널이 스마트폰에서 테블릿, 노트북으로 확산되는 영향이 있고 크지는 않지만 반도체 물량도 지난해 대비 개선될 것으로 전망한다”며 “올해 영업이익은 지난해 대비 85.7% 증가한 783억 원으로 예상한다. 지난해 부진했던 수익성이 이전 수준으로 회복할 것”이라고 강조했다.

그러면서 “올해는 신규 고객 물량이 큰 폭으로 증가할 것으로 예상한다”며 “디지타이저 관련 시장의 확산으로 Smartflex 사업부 성장이 기대되고, 전장 시장 진출로 추가 성장 동력 확보가 기대된다”고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)