22일 키움증권은 중국 전기차 제조업체 리오토(Li auto)가 판매량 부진으로 1분기 실적이 기대치를 크게 밑돌았으며, 이후에도 판매량과 수익성 우려가 두드려지고 있다고 평가했다.

리오토는 1분기 매출 256억 위안, 영업손실 6억 위안을 기록했다. 전년 동기 대비 매출은 36% 늘었으나 영업이익은 적자전환 했다.

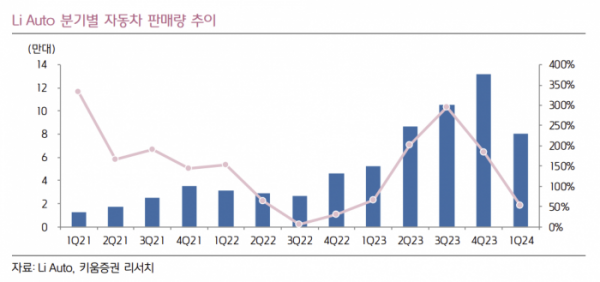

박주영 키움증권 연구원은 “신차출시에 맞춰 투자를 확대했으나 판매량이 기존 계획 대비 부진했고, 외형성장이 둔화하면서 수익성이 악화했다”며 “1분기 전기차 판매량은 8만 대, 평균 판매가는 30만2000위안을 기록했다”고 설명했다.

리오토는 2분기 가이던스로 판매량 10만5000~11만 대, 매출 299억~314억 위안을 제시했다. 박 연구원은 “2분기 매출 가이던스도 시장 예상치를 하회했다. 판매량은 양호한 수준으로 판단한다”며 “다만, 2분기 평균 판매가가 27만5000위안 수준으로 지난해 2분기 33만 위안, 1분기 32만 위안이었던 것 대비 모두 하락이 예상돼 수익성 우려가 불가피하다”고 말했다.

그는 “리오토는 하반기 3개 순수전기차(BEV) 모델을 출시할 계획이었지만 내년 1분기로 연기했다. 경영진은 전기차 충전소 및 오프라인 매장의 추가 확장이 선제적으로 필요하다고 언급했다”며 “이로 인해 연초 한 차례 하향 조정된 판매량 목표치 달성 여부에도 시장 의구심이 커질 것으로 예상된다. 하반기에는 월평균 6만2000~7만5000대 판매가 필요한데, 리오토의 월 역대 최고 판매량은 5만 대에 그쳤다”고 짚었다.

박 연구원은 “3월 시장 기대가 높았던 전기차 모델 ‘MEGA’ 출시 성과 부진 이후 리오토는 경영전략에 변화를 줬으나 아직은 과도기에 있다는 판단”이라며 “리오토 주가는 판매량 모멘텀이 약화하면서 크게 조정 받았지만 단기적으로 판매량과 수익성 우려가 지속할 전망으로, 주가 하방 압력이 클 것이다. 향후 판매량 증가세 회복 여부 및 2분기 실적에서의 수익성이 중요할 것”이라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)