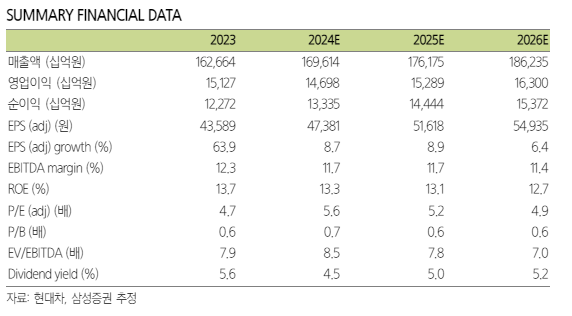

삼성증권은 29일 현대차에 대해 미·중 관세 전쟁으로 반사이익이 기대된다며 모굪주가를 34만5000원으로 4.5% 올려 잡았다. 투자의견도 매수를 유지했다.

임은영 삼성증권 연구원은 "중국 전기차에 대한 두려움으로 미국, 유럽, 중국이 관세 전쟁에 휩싸이면서, 반사이익이 기대된다"며 " 추가 주주 환원 정책 발표 기대로 외국인 집중 매수도 이뤄지고 있다"고 말했다.

그는 "주주 환원 정책은 6~8월에 발표로 예상되는데 일회성 대규모 자사주 매입 및 소각보다는 지속 가능성에 중점을 둘 것으로 보이며 인도 기업공개(IPO)로 인한 주주환원은 플러스 알파"라고 말했다. 이어 "분기 배당으로 안정적인 주가 흐름이 가능하다"며 "연중에 자사주 매입 및 소각이 진행되면서 주가 상승의 트리거가 될 전망"이라고 내다봤다.

임 연구원은 "레벨업된 실적 유지와 지속적인 주주 환원으로 신뢰가 쌓이면서 일본 완성차 업체와의 밸류에이션 격차 축소가 예상된다"며 "블룸버그 기준 토요타, 혼다의 주가수익비율(PER)은 10~12배"라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)