하이투자증권은 4일 아사히 그룹 홀딩스에 대해 안정적 현금흐름을 기반으로 한 적극적 해외 M&A 움직임이 밸류에이션 매력도를 높이고 있다고 밝혔다.

이경신 하이투자증권 연구원은 “아사히 그룹 홀딩스는 아사히 맥주를 전신으로 두고 있으며, 지역별 HQ 산하에 주류와 음료, 식품 등 관련 자회사를 보유하고 있다”면서 “2023년 전사 매출액 기준 주류 60%, 음료 28%, 식품 10%로 구성되어 있으며, 대표적인 맥주 브랜드 ‘아사히 슈퍼 드라이 맥주’를 기반으로 일본 내 맥주 마켓쉐어 1위를 차지하고 있다”고 분석했다.

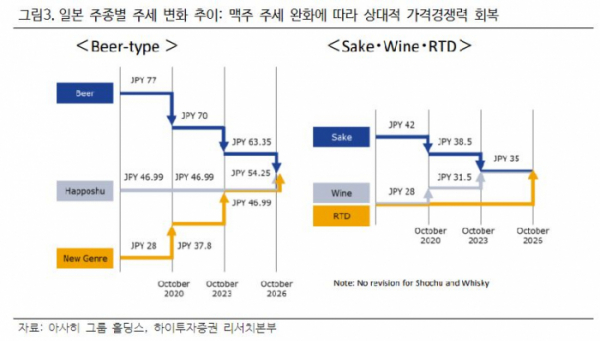

이 연구원은 “성수기 시즌인 올해 2분기에서 3분기 아사히는 주요 지역에서 우호적인 영업환경 아래 주류 및 음료 부문의 영업실적 성장을 시현할 전망으로, 특히 일본은 2023년 10월 맥주세 완화에 따른 맥주 제품의 여타 주류 카테고리 대비 가격경쟁력 향상과 객수 성장 기반의 외식시장 호조세가 23년 맥주 비중 54% 및 B2B채널 비중이 높은 아사히에 긍정적인 영향을 미치고 있다”면서 “4월 슈퍼드라이는 전년대비 8% 성장 등 주력 맥주제품의 판매량 확대 흐름을 고려시 성수기 돌입 이후 추가적인 외형성장 및 수요회복에 따른 레버리지 효과에 대한 기대가 가능하다. 24년 5월 진행되는 일부음료 및 주류제품 가격인상 모멘텀도 주목할 필요가 있다”고 설명했다.

또 그는 “아사히의 안정적인 현금흐름을 기반으로 한 적극적인 해외 M&A 움직임이 밸류에이션 매력도를 높이고 있는데, 아사히는 올해 1월 미국 맥주 및 음료 위탁제조 업체인 ‘Octopi Brewing’을 인수했다”면서 “기존 일본과 이탈리아에서 슈퍼드라이를 제조해 북미지역으로 수출하던 물량을 현지생산으로 대체함으로써 현지 수요에 원활히 대응할 수 있을 뿐만 아니라 물류비 부담을 덜어낼 수 있다는 점이 긍정적인데, 인수효과의 온기반영 이후 북미 수요 확대 가시화시 일본내 동종경쟁업체 대비 상대적으로 높은 해외시장 경쟁력이 중장기적인 성장 동력으로 재차 부각될 전망”이라고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)