신한투자증권은 5일 히타치에 대해 사업부 개편에 따른 마진이 개선되면서 밸류에이션 리레이팅을 기대한다고 밝혔다.

최원석 신한투자증권 연구원은 “히타치는 IT 솔루션 및 전력 그리드, 철도 차량 시스템, 반도체 장비 등을 제공하는 기업으로 글로벌 인공지능(AI) 및 신에너지 투자, 반도체 산업 업황 개선 등으로 이익 성장을 지속하고 있다”면서 “2023년 비핵심사업부분 매각완료와 철도차량 시스템 내 ‘Thales GTS’가 2024년 1분기 반영될 예정으로, 사업부 개편에 따른 마진이 개선되면서 밸류에이션 리레이팅이 기대된다”고 분석했다.

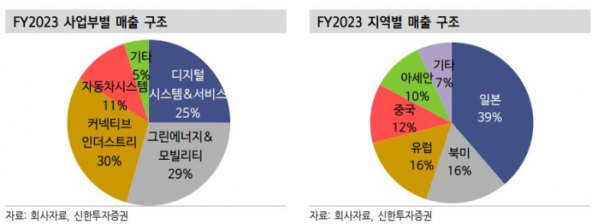

최 연구원은 “2024년 매출은 9조엔(전년대비 -7%), 조정 EBITA는 1조 350억엔(전년대비 13%)을 기록할 것으로 제시했는데, 2023년 자동차 시스템 사업부 히타치 아스테모 매각을 완료하면서 히타치의 사업부는 핵심사업인 디지털 시스템&서비스와 그린에너지&모빌리티, 커넥티브 인더스트리로 재편됐다”면서 “2020년 ABB Power Grid 사업부를 인수하면서 초고압직류송전(HVDC) 솔루션을 판매하고 있고, 전세계 전력망 수요가 증가하면서 2023년 파워 그리드를 담당하는 히타치에너지의 신규 수주는 3조4000엔(전년대비 49%)을 기록하면서 2024 그린에너지&모빌리티 부분이 매출 3조 4,300억엔(전년대비 12%) 기록하면서 히타치의 성장을 견인하고 있다”고 설명했다.

또 그는 “히타치는 11일 ‘Investor Day’, 21일 주주총회를 개최할 예정인데, 중장기 경영계획이 2024년에 종료되고 신규 중장기경영계획이 발표될 예정으로 주주환원, 미래 성장에 대한 언급이 있을 것으로 예상한다”면서 “히타치가 일본 및 글로벌 AI 투자, 디지털 전환 수요 확대, 신에너지 투자 및 강한 전력망 수요를 고려해본다면 미래 성장에 대한 긍정적 가이던스 기대가 가능하다”이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)