해외 주요국 가운데 다주택자에 대한 양도세 중과를 시행하는 나라는 거의 없다. 특히 주요 선진국은 자가 거주 주택에 대한 자본이득은 대부분 비과세 혜택을 주고 있다. 자본이득에 부여하는 세금임에도 불구하고 이익의 총액이 아닌 주택 수·투기지역 등에 중과여부가 결정되는 것은 조세 형평성에 어긋난다는 이유에서다. 부동산 취득세(거래세)는 일부 국가들만 경제 상황에 따라 시행하고 있다. 보유세의 경우 OECD 국가들의 평균 세 부담 수준을 크게 넘어서며 차이를 보였다.

10일 관련 연구기관에 따르면 해외 주요국 가운데 다주택자에 대한 양도세 중과를 시행하는 나라는 드문 것으로 나타났다. 보유주택 수와 관계없이 주거주 주택 혹은 자가거주 주택에 대해선 비과세 또는 소득공제를 허용하고 있는 것이다.

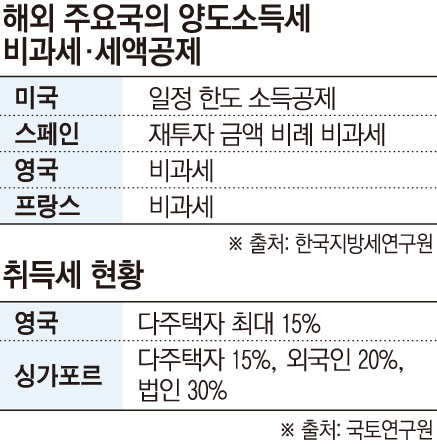

국토연구원이 발간한 '해외 부동산 정책 시리즈'를 보면 영국은 다주택자라도 자가 거주 주택에 대해선 비과세가 가능하다. 소득세 과세표준에 기본세율(20%)을 적용받는 납세자는 18%, 고세율(40%) 또는 추가세율(45%)을 적용받는 납세자는 28% 세율을 적용한다.

또 다른 연구기관인 한국지방세연구원이 발간한 '주택 양도소득세 세 부담 분석 및 정책시사점'에서도 비슷한 사례를 발견할 수 있다. 미국과 일본에서는 자가 거주 주택 양도 소득에 대해 일정 한도 내에선 소득 공제를 허용한다. 스페인은 자가 거주 주택 양도 차익을 매각 후 2년 내에 신규 주택 구입 목적으로 사용한 경우, 재투자된 금액의 크기에 비례해 면세 혜택을 적용한다.

이를 종합할 때 우리나라와 같은 종합부동산세 성격의 조세 제도는 찾기 어렵다. 1가구 거주 주택에 대한 세금 부과는 사실상 없다. 자가 거주 주택에 대한 자본 이득은 대부분 비과세 혜택으로 들어가는 것이다. 서진형 광운대학교 부동산법무학과 교수(한국부동산경영학회 회장)은 "세계 주요 선진국 중에는 한국처럼 양도세 중과를 적용하는 국가는 극히 적다"고 말했다.

다만 취득세는 영국이나 싱가포르 등에선 여러 채를 사들일 경우 중과하는 세제 구조로 되어 있다. 영국은 다주택자에게 최대 15%의 취득세가 부과되는 등 우리나라와 비교해 세율이 매우 높다. 고세율을 부과하더라도 시장 과열 등 경제 상황에 따라 탄력적으로 운용된다는 점에서 특징적이다. 영국은 2016년 주택가격이 급등하자 다주택자에 한해 취득세를 3%포인트 추가로 부과한 바 있다.

또 싱가포르는 다주택자에게 최대 15%, 외국과 법인에는 각각 20%, 30%의 추가 취득세를 물린다. 1년 미만 보유 주택에 대해서는 양도세를 중과(12%) 적용하지만, 4년 이상 보유한 주택에 대해서는 양도세를 부과하지 않는 점에서 차등을 둔다. 다만 싱가포르는 도시국가로 국토 사정이 한국과 다르단 점을 고려해야 한다.

이밖에 프랑스는 취득 단계에서 5.09~5.8%의 세율을, 보유단계에선 자산 임대가치에 기초해 세액을 부여한다. 미건축지에 대해선 높은 세율을 적용한다.

부동산 보유세를 보면 OECD 주요국과 우리나라의 간극이 더욱 뚜렷하다. 한국지방세연구원은 '부동산 보유세 부담의 국제비교' 보고서에서 2022년 우리나라의 총조세 대비 및 GDP 대비 부동산 보유세 비중이 1.23%로 집계돼 OECD 평균값(0.97%)과 중간값(0.76%)을 모두 상회한다고 밝혔다.

OECD 국가들의 GDP 대비 부동산 보유세 비중 평균은 1%를 유지한 데 반해, 우리나라는 0.51%포인트 오르며 OECD 국가 중 가장 큰 폭으로 증가하는 등 세 부담이 크게 불어났다. 특히 최근 10년간 우리나라 총조세 대비 부동산 보유세 비중은 1.13%포인트 증가했는데, 이는 OECD 국가의 중간값과 평균이 안정 혹은 하락하는 추세를 역행하는 급격한 증가세다.

이는 2018년 이후 보유세 부담이 급증하면서 GDP 대비와 총조세 대비 모두 OECD 국가 중 가장 큰 폭으로 늘어난 영향이다. 2022년 우리나라의 민간부동산 자산 대비 부동산 보유세 비중은 0.21%로, 15개 비교국의 평균값(0.24%) 대비 낮으나, 중간값(0.19%) 보다는 높은 수준이다.

신미정 선임연구원은 “그간의 부동산 보유세 세 부담 증가는 공시가격 현실화와 종합부동산세 강화로 인한 것으로 지난해 종합부동산세 및 재산세 완화와 공시가격 현실화율 인하로 세부담 수준은 감소할 것으로 예상된다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)