15개 품목 중 12개 수출 호조…선박·반도체 ‘청신호’

원재료 가격·물류비용 상승은 또다시 애로 요인 꼽혀

중동 불안 지속, 미국·유럽연합(EU)과 중국의 통상 마찰이 이어지는 상황에서도 국내 수출 기업들이 3분기 수출 환경에 대해 긍정적으로 전망하고 있다는 조사 결과가 나왔다.

한국무역협회(무역협회) 국제무역통상연구원은 이러한 내용을 담은 ‘2024년 3/4분기 수출산업경기전망조사(EBSI)’ 보고서를 발표했다. EBSI는 다음 분기 수출 경기에 대한 기업의 전망을 조사한 지표로, 100을 기준으로 전 분기보다 개선될 것으로 예상되면 100보다 큰 값을 가진다. 악화가 예상되는 경우 100보다 작은 값을 나타낸다.

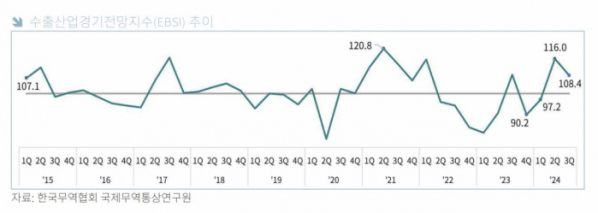

보고서에 따르면 3분기 EBSI는 108.4로 2부기 연속 100을 웃돌며 지난 분기의 수출 호조세가 이어질 것으로 전망됐다.

품목별로는 주요 15대 품목 중 12개 품목이 100보다 큰 값을 기록해 수출 여건이 개선될 것으로 내다봤다. 이는 지난 2분기 100보다 큰 값을 기록한 품목이 8개였던 것에 비해 그 품목 수가 늘어나 수출 여건 개선이 다수 품목으로 확산되는 양상이다.

특히 LNG선, 암모니아 운반선 등과 같은 고부가가치 선박의 발주 증가와 인공지능(AI) 산업 성장에 따른 메모리 반도체 수요 확대의 영향으로 선박(139.8)과 반도체(125.2)에서 수출 호조에 대한 기대감이 가장 높았다. 또한 철강·비철금속(112.3)이 지난 분기(90.7) 대비 크게 증가하여 강한 회복세를 보일 것으로 기대된다.

반면 중동 내 지정학적 긴장이 지속되면서 원유 공급 차질에 대한 불안감으로 석유제품(71.8)은 다소 여건이 악화할 것으로 예상됐다.

항목별로는 ‘수출 상담 및 계약(116.7)’, ‘수출대상국 경기(115.6)’ 등 5개 항목에서 수출개선이 전망됐다. 반면 미·EU와 중국 간 갈등 심화, 홍해 사태 장기화 및 중국발 물류 급등에 따른 해상운임 상승으로 ‘수입규제 및 통상마찰(73.5)’,‘국제물류(86.4)’ 여건은 부정적인 것으로 조사됐다.

3분기 주요 수출 애로 요인은 지난 분기와 같은 ‘원재료 가격 상승(19.7%)’과 ‘물류비용 상승(15.3%)’인 것으로 나타났다. 이 중 미국 금리 인하 불확실성 및 중동 불안 등으로 원·달러 환율이 등락을 보이면서 ‘원화환율 변동성 확대’가 전 분기 대비 가장 큰 상승률(+2.5%p)을 기록해 환율변동에 대한 무역업계의 높아진 관심이 반영됐다.

김규원 무역협회 연구원은 “경쟁국들의 과잉생산 우려가 컸던 철강·비철금속도 심리가 개선되는 등 수출 회복세가 다수 품목으로 확산되는 점은 긍정적인 신호”라면서도 “다만 수출 호조세를 지속하기 위해서는 전 세계적 보호무역 조치 및 주요국 대선 등 대외변수에 대한 철저한 모니터링과 대비책 마련이 필요하다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)