비은행금융기관 유동성 스트레스 테스트를 실시

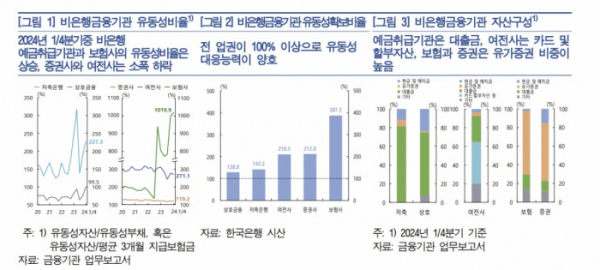

유동성확보비율, 보험 387.3%로 가장 높아…저축은행 142.2%·상호금융 128.8%

“긴급 유동성 확보 위한 신용공여 약정 확대 등 대응 강화 필요”

한국은행은 26일 공개한 ‘2024년 상반기 금융안정보고서’에서 비은행금융기관을 대상으로 유동성 스트레스 테스트를 한 결과 저축은행과 상호금융의 유동성확보비율은 각각 142.2%, 128.8%로 집게됐다. 보험 387.3%, 증권 212.0%, 여전사 210.5%와 비교하면 절반 이상 낮은 수준이다.

유동성확보비율은 현금유출예상액 대비 현금확보가능액 비율을 말한다. 한은은 저축은행과 상호금융의 예금인출 예상 규모를 과거 위기 시를 적용해 추정했다.

저축은행은 2011년 저축은행 사태 때 예금인출 사례를 참고해 예금 금액대별로 5000만 원 이하 예금은 20%, 5000만 원 초과 예금은 50%의 유출률을 적용했다. 상호금융의 경우 조합원 예금에 대한 비과세 혜택 등을 고려해 비조합원 예금에 대해서만 유출률을 적용했다.

증권사 및 여전사의 경우 현금유출 규모는 글로벌 금융위기 당시 IMF의 스트레스 테스트 사례를 참고해 만기도래 채무의 차환율을 65%로 가정하여 추정했다.

비은행금융기관의 자산구성을 보면 저축은행과 상호금융은 대출금 비중이 각각 81.7%, 67.6%로 가장 컸다. 여전사는 카드·할부자산 비중이 45%, 보험사와 증권사는 유가증권 비중이 각각 68.0%, 61.6%로 가장 많았다.

한은은 “보험 및 증권사는 유동성 위기 시 가용 시장성 유동자산 보유 규모가 크고 여전사의 경우도 카드자산, 할부금융자산 등 현금화가 가능한 자산을 보유하고 있어 200% 이상의 높은 유동성확보비율을 보이고 있다”며 “다만 저축은행과 상호금융은 자산 대부분이 대출채권인 데다 이중 상당부분이 장기로 운용됨에 따라 단기 가용 유동성 자산 규모가 제한적이어서 유동성확보비율이 상대적으로 낮은 것으로 나타났다”고 분석했다.

한은은 저축은행과 상호금융의 유동성 대응능력을 높일 필요가 있다고 강조했다. 한은은 “이들 기관은 예금취급기관이라는 특성으로 인해 자금조달과 운용의 만기불일치가 클 수밖에 없으므로 유동성 리스크 관리에 유의할 필요가 있다”며 “이러한 상황을 반영하여 정부는 올해 말부터 상호금융에 대한 유동성 비율 규제를 도입해 유동성 리스크 관리 강화를 유도할 계획”이라고 설명했다.

이어 “금융당국은 금융기관의 비상자금 조달계획을 점검하고, 정교한 유동성 상황점검 지표 개발 등과 같은 노력을 지속해야 하겠다”며 “또한 금융기관의 경우 유동성 리스크 관리체계를 고도화하고 긴급 유동성 확보를 위한 신용공여 약정 확대 등을 통해 유동성 대응능력을 강화할 필요가 있다”고 부연했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)