NH투자증권은 1일 키움증권에 대해 상환전환우선주(RCPS)가 주가 상승의 부담으로 작용하고 있지만 밸류업 모멘텀이 이를 해소할 기회라며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 18만 원을 제시했다.

윤유동 NH투자증권 연구원은 "키움증권 주가 전고점은 증권업 호황이었던 코로나19 시기이며 이후 여러 노이즈에도 불구하고 매년 높아지는 리테일 가치, 성장주와 배당주 특징 겸비에 대해 프리미엄 부여받았다"며 "다만 4000억 원의 RCPS가 캡으로 작용해 주가는 13만 원에 머무르고 있는데 이번 밸류업 모멘텀은 재무적 부담 해소가능한 기회라고 판단된다"고 말했다.

윤 연구원은 "정부는 세제지원 추진 등 밸류업 활성화에 적극적이며 키움증권도 밸류업 1호 공시자로서 주주가치제고 의지가 강하다"라며 "별도 환원율 30% 이상, 주가순자산비율(PBR) 1배 이상, 3개년 평균 자기자본이익률(ROE) 15%, 자사주 소각을 목표로하는데 환원율 내 배당과 자사주 비율은 조만간 파악가능할 것으로 추측되며 주식배당금(DPS)로만 가정해도 종가 기준 6%대 수익률이 예상된다"고 말했다.

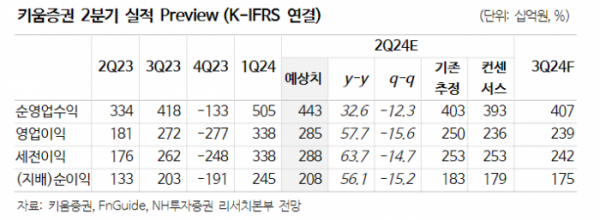

2분기 연결 기준 당기순이익은 2081억 원으로 전년 동기 대비 56.1% 증가할 것으로 전망됐다. 그는 "브로커리지의 경우 국내주식 개인 시장점유율이 30%대로 1위 유지하고 있다"며 "해외주식 시장점유율이 1위이지만 5월 토스의 점유율이 크게 증가하며 격차 축소되고 있어 이에 대한 대책마련은 필요하다"고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)