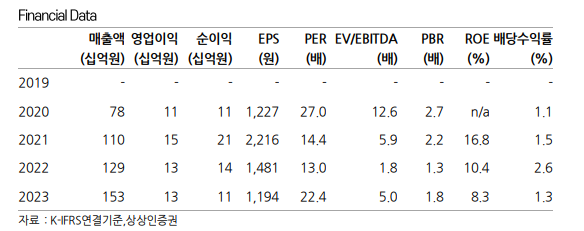

(출처=상상인증권)

상상인증권은 1일 헥토파이낸셜에 대해 해외 B2B 정산 서비스 확대에 따른 실적 업사이드 발생이 기대된다고 평가했다. 목표주가와 투자의견은 제시하지 않았다.

이소중 상상인증권 연구원은 “외국환 라이선스를 통해 크로스 보더 플랫폼에 정산 서비스를 제공하는 헥토파이낸셜에서 주목할 부분은 해외 B2B 정산 서비스 파트너십 확대”라며 “올해 3월에는 아마존 결제 서비스 제공업체(PSP)인 핑퐁 페이먼트와 선정산 업무협약(MOU)을 체결했다”고 밝혔다.

이 연구원은 “이는 기존 2~4주 정산 주기에서 24시간 내 판매 대금 80%를 셀러에 정산하는 서비스로 3분기 말 매출(금융수익) 인식을 예상한다”며 “아마존 K-뷰티 셀러의 중소기업 비중이 높은 것을 고려했을 때 셀러 선정산 서비스 시장 선점 시 전체 시장 규모(TAM)는 대폭 확대될 것”이라고 전망했다.

이어 “헥토파이낸셜은 1분기 해외 B2B 정산 서비스를 시작했으며 외환차익 등으로 매출 인식했다”며 “해외 B2B 정산 서비스는 현재까지 8개 글로벌 PSP와 도입 확정, 10개 이상의 기업과 논의 중인 것으로 파악된다”고 설명했다.

그러면서 “정산 서비스를 통해 확보한 영업라인으로 결제 서비스 추가 확대 가능성과 자회사 헥토데이터의 셀러 대상 마이데이터 사업 등 시너지 효과를 통한 선순환 구조를 기대한다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)