주가상승 여력 없을 땐 풋옵션…발행한도 규정 없어 악요 우려

올해 하반기 만기를 앞둔 전환사채(CB) 규모가 3055억 원으로 집계됐다. CB를 발행한 후 주가가 장기 부진에 빠져 전환가액을 밑도는 상장사가 적지 않아 만기 연장 혹은 CB 풋옵션 행사 등에 따른 자급조달책 마련이 시급해진 상황이다.

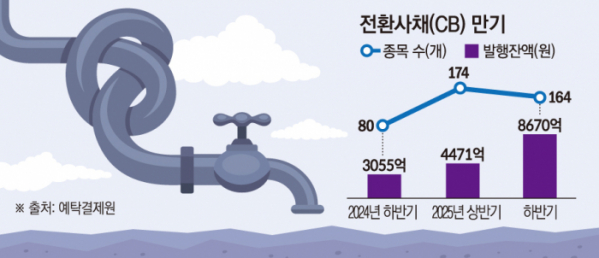

7일 한국예탁결제원에 따르면 4일 기준 하반기 만기를 앞둔 CB 종목은 60개 기업에서 발행한 80개로, 총 발행잔액은 3055억 원이다. CB는 주식으로 전환할 수 있는 권리가 부여된 사채다. 전환 이전에는 사채로서 확정 이자가 지급되고, 주식으로 전환될 수도 있다. 유상증자, 회사채 등과 같이 기업들의 자금조달책 중 하나다.

기업 입장에서는 자금 조달과 더불어 주식으로 전환될 시 부채가 자본으로 전환되면서 재무구조가 개선되는 효과도 누릴 수 있다. 그러나 투자자로서는 발행 시 기업 부채가 늘어나고, 이후 주식으로 전환되더라도 지분이 희석되고, 오버행 위험이 커지면서 증시에서는 통상 악재로 인식된다.

CB 만기가 도달한 경우 발행 기업은 만기를 연장하거나 상환일에 맞춰 잔여 원금을 투자자에게 돌려줘야 한다. 이미 다수 기업이 만기가 예정된 CB에 대한 만기 연장을 실행한 상황이다. THE E&M은 5월 14일 공시를 통해 올해 8월 예정이었던 CB 만기를 연장했다고 밝혔다. CB를 추가 발행해 만기가 임박한 전환사채의 잔액을 상환하는 경우도 있다. 7일 2회차 CB 만기를 앞둔 드림시큐리티는 이를 상환하기 위해 4월 100억 원 규모 3차 CB 발행을 결정했다고 공시했다.

통상 CB는 발행기업의 주가가 상승하면 전환권 행사 가능성이 커지고, 주가가 하락하더라도 향후 발행사의 주가 상승 가능성이 있다고 보는 경우 투자자는 만기 연장을 고려할 수 있다. 그러나 기준가 대비 주가도 하락한 데다 향후 주가 상승 여력도 없다고 판단될 경우 투자자들은 만기 연장 혹은 전환권 행사를 거치지 않고 만기 풋옵션을 행사할 가능성이 커진다.

CB 발행 후 주가가 하락한 경우 전환가액 조정(리픽싱)을 통해 이를 방어할 수 있으나 현행 시가 변동에 따른 리픽싱 최저한도를 밑도는 경우도 적지 않다. 주가 부진으로 추가적인 외부 자금조달도 어렵다. 수젠텍은 2021년 7월 2회차 전환사채를 발행하며 최저 조정가액을 1만6122원으로 설정했으나 그해 10월 리픽싱 한도까지 전환가액을 조정했다. 수젠텍 주가는 5일 기준 4965원이다.

코로나19 팬데믹에 따른 자금 시장 유동성 악화 영향으로 당시 CB 발행이 늘어나면서 내년 만기를 앞둔 CB 규모도 크다. 내년 만기를 앞둔 전환사채 발행잔액은 총 1조3141억 원이다. 상반기에만 4471억 원의 CB 만기가 예정돼있다.

한편, 기업 규모에 비해 과도한 CB를 발행해 해당 기업들의 부채 리스크가 커지는 한편, 불공정거래 악용 유인으로 작용하므로 이에 대한 규제가 필요하다는 지적이 나온다.

김필규 자본시장연구원 연구위원은 앞서 “CB 발행한도에 대한 강행규정이 없어 회사 규모 등에 비해 과도한 CB 발행을 하는 사례가 다수 존재한다”며 “자본시장법을 개정해 제3자 배정 전환사채 발행한도나 전환사채 발행한도를 일정 수준으로 제한할 필요가 있다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)