(출처=삼성증권)

삼성증권은 31일 PI첨단소재에 대해 ‘돌아온 수익성’이라며 ‘매수’를 추천했다. 목표주가는 3만4000원으로 기존 대비 25.9% 높여 잡았다.

장정훈 삼성증권 연구원은 “PI첨단소재의 2분기 실적은 매출 737억 원, 영업이익 177억 원으로 시장 예상치(영업이익 130억 원)를 상회했다”며 “글로벌 모바일 고객사향 방열시트 부문이 전년 동기 대비 51% 늘어난 225억 원을 기록했다”고 전했다.

이어 “예상치 197억 원을 뛰어넘은 판매는 가동률 개선 효과에 따른 것”이라며 “마진 개선 폭도 기존 당사 예상치(20%)를 넘어선 24.1%의 영업이익률을 보였다. 이는 2021년 2분기(영업 마진 29.1%) 이후 3년래 가장 좋은 수익성으로 돌아온 것”이라고 덧붙였다.

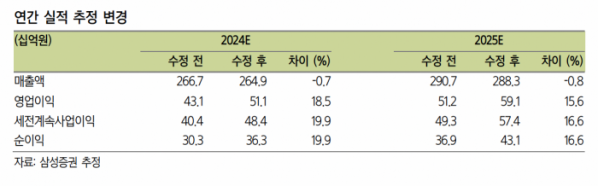

삼성증권은 PI첨단소재의 연간 실적 예상치를 높여 잡았다. 3분기는 글로벌 모바일 고객사향 방열시트 계약 물량 이행과 계절 성수기 효과로 2분기와 비슷한 매출이 예상되나, 수익성은 전년 대비 현저히 낮아진 재고 수준으로 인해 가동률 개선 효과를 기대할 수 있을 거란 전망이다.

장 연구원은 “올해 연간 매출은 기존과 비슷한 2649억 원으로 전망되나, 영업이익은 511억 원으로 기존 예상(431억 원) 대비 개선될 것”이라며 “주력 방열시트 부문의 안정적인 계약 물량의 매출 반영으로 수익성 회복 가시성이 높다”고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)