하나증권, 투자의견 '매수'ㆍ목표주가 4만6000원 유지

하나증권은 7일 주성엔지니어링에 대해 기술력을 바탕으로 2분기 어닝 서프라이즈를 기록했고, 하반기 전망도 좋다며 투자 의견을 '매수'로 유지하고 목표 주가를 4만6000원으로 유지했다.

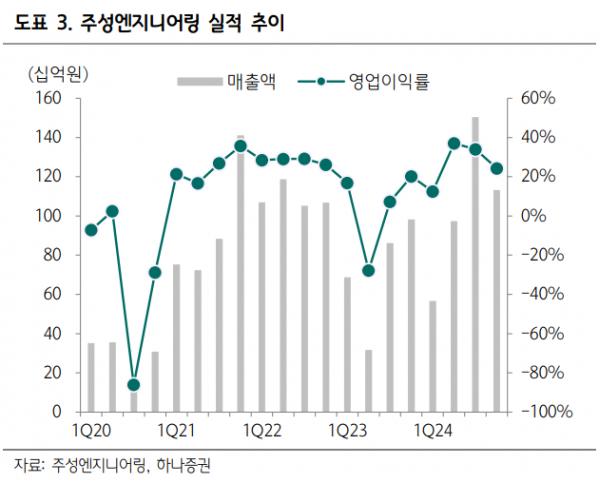

김민경 하나증권 연구원은 "주성엔지니어링의 2분기 매출은 전년 동기 대비 207.3% 증가한 973억 원, 영업이익은 흑자 전환한 361억 원을 기록했다"라며 "반도체, 디스플레이 매출이 각각 957억 원, 42억 원을 기록했다"라고 전했다.

이어 "영업이익이 컨센서스를 대폭 상회했는데, 외형성장에 따른 고정비 부담이 감소하고, 중국 고객사향 반도체 장비 비중이 전체 매출의 80%를 상회한 것이 주요인으로 추정된다"라며 "1분기에는 중국 고객사 팹 일정이 지연되며 일부 매출이 이연된 바 있으나 2분기부터는 장비가 순조롭게 출하되고 있는 것으로 파악되며, 국내와 중국 팹 모두 장비 출하가 계획대로 진행되었고 하반기에는 더욱 증가할 전망이다"라고 설명했다.

김 연구원은 "주성엔지니어링의 연간 매출액은 전년 동기 대비 46.6% 증가한 4175억 원, 영업이익은 320.6% 증가한 1216억 원으로 전망한다"라며 "기존 추정치 대비 매출액과 영업이익을 각각 1%, 14% 상향했다"라고 밝혔다.

더불어 "메모리 반도체의 경우 중국향 장비 출하가 지속하는 가운데 하반기에 국내 고객사향 장비 출하가 집중되어 있어 전사 매출 내 국내 비중이 확대될 것으로 예상한다"라며 "디스플레이 부문은 8세대 정보기술(IT) 유기발광다이오드(OLED)향 보완투자로 하반기에 장비 매출이 본격적으로 반영될 전망이다"라고 분석했다.

그는 "주성엔지니어링에 대한 투자의견 '매수', 목표주가 4만6000원을 유지하며, 경기침체에 대한 우려로 당사 주가는 지난 1주간 8.7%, 1개월간 28.8% 하락했고 매크로 불확실성으로 주가 변동성은 당분간 지속할 것으로 예상한다"라고 전망했다.

다만 "본업의 경쟁력은 이익률로 증명되었으며 국내 고객사향 장비 출하 확대는 25년까지 이어지며 영업환경이 개선될 전망"이라며 "미국 정부의 중국 수출규제 관련 동맹국은 제외할 것이라는 보도로 중국향 매출비중에 대한 우려도 일부 해소되었다고 판단한다"라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)