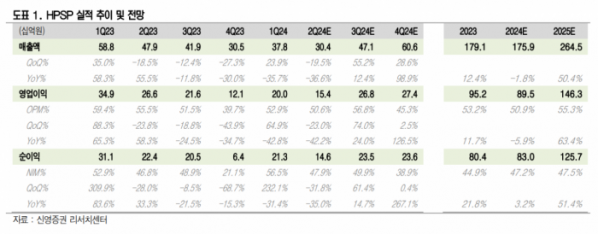

신영증권은 8일 HPSP에 대해 2분기 실적은 부진하지만 내년부터 성장 모멘텀이 몰려있다며 투자의견을 매수로 유지했다. 목표주가는 5만2000원으로 기존보다 8.8% 하향 조정했다.

박상욱 신영증권 연구원은 "HPSP의 2분기 매출액은 전년 동기 대비 36.6% 감소한 304억 원, 영업이익은 42.2% 줄어든 154억 원"이라며 "- 일부 장비 인식 시점이 3분기로 이연되면서 2분기 실적은 부진할 것으로 예상되지만 하반기부터 주요 고객사들의 설비투자(CAPEX) 증가가 예상되는 바 점진적인 실적 개선세가 나타날 전망"이라고 말했다.

그는 "HPSP는 내년부터 주요 고객사들의 CAPEX 확대 및 고압수소어닐링 장비의 적용 범위 확장에 따라 성장 모멘텀을 확보할 것으로 예상된다"며 "2년 연속 감소했던 상위 5개 고객사의 CAPEX는 2025년 17% 증가하여 턴어라운드 전망하고 이에 따른 실적 개선이 예상된다"고 내다봤다.

이어 "또 내년 양산 예정인 V10 NAND부터 주요 메모리 업체들의 HPSP의 장비를 채택할 가능성 높다고 판단한다"며 "고압수소어닐링 장비의 수요처가 메모리 쪽으로 확산될 것으로 예상되는 바 내년부터 가파른 실적 성장세 보여줄 전망"이라고 덧붙였다.

박 연구원은 "더딘 실적 개선으로 인한 주가 조정은 상당 부분 반영되었다고 생각된다"며 "지금은 고객사 수요 회복 초입이라는 점에 더욱 주목해야 할 시점이라고 판단한다"고 짚었다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)