(출처=유진투자증권)

유진투자증권은 13일 나스미디어에 대해 하반기부터 플랫폼 사업부문 성장을 기대한다고 말했다. 목표주가와 투자의견은 각각 2만5000원, 매수로 유지했다.

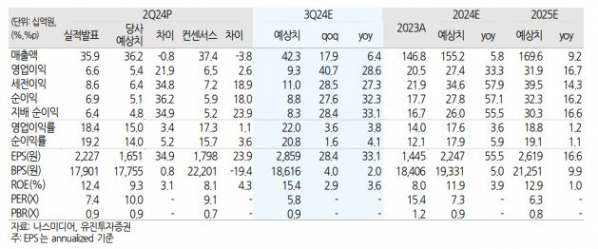

박종선 유진투자증권 연구원은 “2분기 매출액 359억 원, 영업이익 66억 원으로 전년동기 대비 각각 1.4%, 41.0% 증가해 시장 기대치를 부합했다”면서 “매출액이 전년동기 수준을 달성할 수 있었던 건 주요 광고주의 광고비 집행 감소로 플랫폼 사업부문은 전년동기 대비 14.5% 감소했음에도 불구하고 OTT 및 쇼핑몰 업종 취급고 확대로 디지털광고 사업부문은 10.3% 증가했기 때문”이라고 설명했다.

이어 박 연구원은 “수익성이 상승한 것은 임금인상 영향으로 전년동기 대비 인건비가 3.7% 증가했음에도 불구하고 모바일 플랫폼 매체비 효율화, K-Deal 직매입 매출 감소에 따른 판매원가 감소 등으로 사업성 비용이 10.9% 감소했다”면서 “또한 카드 수수료, 회계·세무 자문용역비 등 지급 수수료 감소에 따른 운영비용이 전년동기 대비 16.1% 감소했기 때문”이라고 말했다.

아울러 그는 “3분기 매출액 423억 원, 영업이익 93억 원으로 전년동기 대비 각각 6.4%, 28.6% 증가하면서 수익성 개선을 예상한다”면서 “AI, 데이터 기술 개발 및 모바일 광고플랫폼 사업 역량 강화, 하반기부터 플랫폼 사업부문 실적 성장을 기대한다”고 했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)