DS투자증권, 투자의견 ‘매수’…목표주가 18만 원으로 상향

DS투자증권은 16일 CJ에 대해 계열사들이 고루 성장한 덕분에 그룹이 호실적을 기록했으며, 특히 CJ올리브영의 호조가 주목할 만 하다며 투자 의견을 '매수'로 유지하고 목표 주가를 18만 원으로 상향했다.

김수현 DS투자증권 연구원은 "CJ그룹의 연결 매출은 전년 동기 대비 3.8% 증가한 10조7000억 원, 영업이익은 33.6% 증가한 6660억 원으로 양호한 실적을 기록했다"라며 "계열사들의 체질 개선 효과가 이번 실적에서 수익성 개선으로 이어졌다"라고 전했다.

이어 "상장사인 CJ제일제당, CJ CGV의 영업이익이 전년 동기 대비 증가했고, CJ ENM도 흑자 전환했다"라며 "비상장사인 CJ올리브영과 CJ푸드빌도 순이익 성장을 기록했다"라고 덧붙였다.

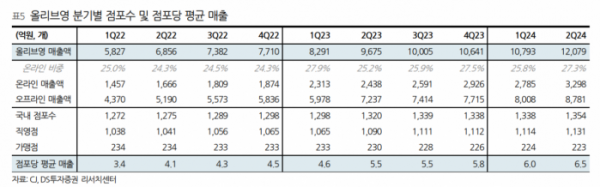

김 연구원은 "CJ올리브영 매출액은 1조2000억 원으로 전년 동기 대비 24.8% 증가해 역대 최대 실적을 경신했고, 순이익 역시 설립 이래 최대 실적을 기록했다"라며 "플래그십 매장 운영 확대와 K뷰티 인지도 증가 덕분에 2분기 외국인 매출 증가율이 전 분기 대비 60% 이상 증가한 점이 고무적이고, 해외 역직구 수요가 많이 증가하면서 온라인 매출이 전년 동기 대비 35% 증가한 약 3298억 원을 기록한 점도 주목할 만하다"라고 설명했다.

더불어 "CJ올리브영의 경우 단기적으로 자체(PB) 브랜드를 통한 일본 진출과 중기적으로는 미국과 일본 중심 마케팅 강화를 통한 역직구몰 강화 등 상당 기간 높은 성장이 지속할 전망"이라며 "신한 SPC 지분 11%를 포함하면 궁극적으로 올리브영 자사주는 약 22%로 추정되는데, 향후 소각을 포함 활용 방안에도 관심이 쏠린다"라고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)