한국투자증권은 19일 알리바바에 대해 중국 정부의 규제를 받기 이전처럼 성장성이 높지는 않지만, 커머스·클라우드 등의 핵심 사업을 중심으로 구조조정을 진행 중인 점을 눈여겨봐야 한다고 분석했다.

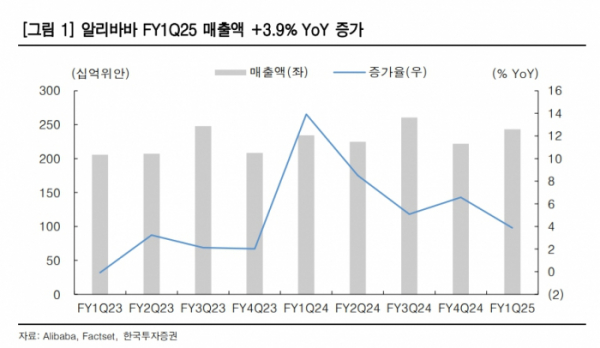

이동연 한국투자증권 연구원은 "알리바바는 1분기(4~6월) 매출액 2432억 원, 비일반회계기준(Non-GAAP) 순이익 407억 위안을 기록했다"며 "매출액이 컨센서스를 3% 하회한 반면 순이익은 4% 상회했다"고 설명했다.

그러면서 "알리바바의 4~6월 중국 커머스 거래액(GMV)은 한 자릿수 후반대로 성장하며 시장점유율 손실을 최소화한 것으로 파악된다"며 "아쉬운 점은 1분기 CMR 매출 증가율이 1%에 불과했다는 점인데, 이는 4~6월 take rate가 매우 낮았음을 의미한다"고 덧붙였다.

이 연구원은 "알리바바는 현재 중국 커머스 GMV와 유저를 늘리는데 역량을 집중하고 있어 구매 전환율이 높지 않은 상황"이라며 "단 2분기(7~9월)에 소프트웨어 서비스 비용을 부과하기 시작하고 연내에 신규 마케팅 툴을 출시하며 take rate은 점진적으로 높아질 전망"이라고 내다봤다.

이어 "알리바바 경영진이 향후 몇 개 분기 내에 CMR 매출 증가율이 GMV 성장률에 수렴할 것이라고 강조한 점에도 주목해야 한다"며 "또한 비핵심 적자폭을 줄여나가고 있는 점 또한 고무적인 부분이다"라고 했다.

이 연구원은 "밸류에이션 부담이 낮고 주주환원이 강화되는 점도 긍정적으로 평가한다"며 "8월 말까지 홍콩 증시에 듀얼 프라이머리 상장을 완료할 수 있을지도 관건 포인트다"라고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)