메리츠증권은 19일 이수페타시스에 대해 ‘AI 수요의 삼위일체’라며 ‘매수’를 추천했다. 목표주가는 6만6000원을 유지했다.

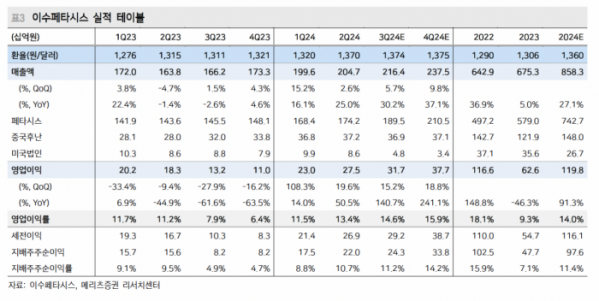

양승수 메리츠증권 연구원은 “올 2분기 매출액은 2047억 원으로 컨센서스에 부합했지만 영업이익은 275억 원으로 컨센서스를 10% 상회했다”며 “MLB 기판의 평균판매가격(ASP) 상승 사이클이 예상보다 가파르다”고 전했다.

이어 “이수페타시스의 기납품액 기준 스퀘어미터당 단가는 전분기대비 13% 증가한 것으로 추정된다”며 “본사는 G사향 텐서 프로세싱 유닛(TPU) 6세대 중심 고부가제품 물량이 증가함과 동시에 고스펙의 네트워크향 물량의 회복세까지 관찰되고 있다. 중국 법인 또한 미주 오라클향 중 다층 기판 물량이 증가함에 따라 평균 판가가 지속 상승 중”이라고 덧붙였다.

이수페타시스의 강력한 인공지능(AI) 수요는 전방향으로 가파른 확장이 진행 중이란 분석이다. 특히 AI가속기는 신모델로의 업그레이드 사이클이 빨라지고 있다고 봤다.

양 연구원은 “대표적으로 G사의 경우 벌써 TPU 7세대 개발이 시작되었다. 7세대부터는 G사 또한 다중적층을 요구, 추가적인 ASP 상승이 예상된다”며 “NV사의 하반기 AI 가속기 신모델 또한 지속적으로 샘플을 대응 중인 동사의 공급망 합류가 기대된다”고 설명했다.

그러면서 “800G 스위치용 40층 이상 초고다층 기판 공급이 4분기에 시작된다. AI네트워크 구성을 위해서는 GPU의 탑재량 증가만큼 네트워크 장비의 수요 증가 또한 필수적”이라며 “이더넷 기반 AI 네트워크 구축 확대와 함께 ASP 상승은 물론, 다층화로 인한 캐파 잠식 효과도 예상된다”고 밝혔다.

양 연구원은 “신공장 증설 효과는 3분기도 일부 반영되나, 4분기에 온기 반영된다는 기존 전망을 유지한다”며 “AI향 수요증가로 인해 고다층 MLB기판의 숏티지 발생 및 이수페타시스의 추가증설을 예상하고 있다. 향후 실적 전망치에는 추가 증설, ASP 상승에 따른 업사이드 리스크만이 남아있다”고 강조했다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)