(출처=유진투자증권)

유진투자증권은 21일 하나기술에 대해 순연된 프로젝트로 하반기 실적 성장세 전환을 기대한다고 말했다. 목표주가와 투자의견은 제시하지 않았다.

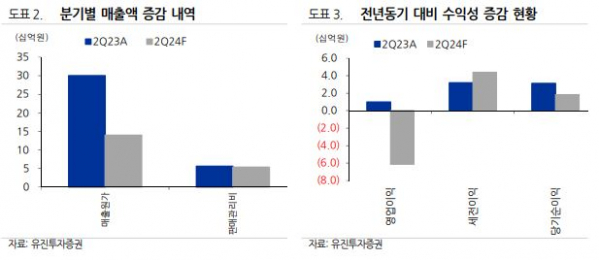

박종선 유진투자증권 연구원은 “2분기 매출액 132억 원, 영업손실 61억 원을 달성했는데, 이는 전년동기 대비 매출액은 64.0% 감소했고, 영업이익은 적자를 지속한 것으로 시장 컨센서스 대비 영업이익은 적자로 전환, 크게 하회했다”면서 “매출액 감소와 함께 영업손실이 크게 발생한 이유는 2분기 납품 예정이었던 프로젝트가 고객의 요청에 따라 순연되었고, 1차로 납품이 완료된 프로젝트의 셋업 지연으로 이익 반영 또한 순연되었기 때문”이라고 설명했다.

이어 박 연구원은 “또한 선투자한 충방전 사업의 비용이 증가하였고, 약 40억 원의 경상연구개발비용이 반영되었기 때문”이라면서 “3분기는 지연되었던 프로젝트 관련 이익 반영으로 매출 성장과 함께 영업이익 흑자전환을 기대한다”라고 말했다.

아울러 그는 “3분기 매출액 254억 원, 영업이익 2억 원을 예상하는데, 전년동기 대비 매출액은 20.0% 증가하고, 영업이익은 흑자전환을 예상한다”면서 “수주잔고는 약 2,219억 원이며 2025년 신규 수주 목표는 4,500억 원 수준으로 2025년에 전고체 소재사업, WIP 사업 등의 신규사업의 매출이 가시화될 것으로 예상한다”고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)