15분기 연속 기록 경신 행진

美 주식시장 호조도 긍정적 영향

개인소비 여력↑…경제 버팀목

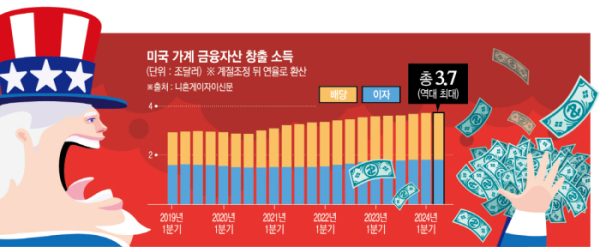

개인소득의 60% 이상이 임금 등 고용에 따른 보수지만, 금리 상품에서 얻는 이자소득과 주식 배당소득을 합한 금융소득도 전체의 15%를 차지해 개인 소비 여력에 큰 영향을 미치고 있다.

미국의 금융소득은 2020년 4분기 이후 15분기 연속 사상 최대치를 경신하고 있다. 2분기에는 이자소득이 1조8000억 달러 이상, 배당 소득은 1조9000억 달러 미만으로 각각 집계됐다. 최근 2년 새 미국 연방준비제도(Fed·연준)가 기준금리를 0%에서 연 5.25~5.50%로 대폭 인상하면서 이자소득의 증가세가 두드러졌다.

일례로 단기 국채 등으로 운용되는 머니마켓펀드(MMF)는 수익률이 단기 금리에 연동돼 금리 인상이 진행되면서 개인 자금을 끌어모으고 있다. 미국투자신탁협회(ICI)에 따르면 14일 기준 전체 MMF 잔액은 6조2000억 달러인데 이 가운데 2조5000억 달러가 개인 소유다. 자산운용사 아폴로의 토르스텐 슬로크 이코노미스트는 “연준의 금리 인상이 MMF를 통해 개인 소비를 끌어올리고 있다”고 말했다.

연준에 따르면 미국 가계(비영리단체 포함)의 금융자산 잔액은 3월 말 기준 122조 달러로 전 분기 대비 4조 달러(4%) 증가해 2분기 연속 사상 최대치를 기록했다. 미국 증시가 최고치를 경신하면서 개인의 보유 자산도 불어났다. 미국 가계의 금융자산 가운데 주식과 투자신탁이 절반가량을 차지하고 있으며, 현금과 예금은 15% 정도다.

다만 미국에서도 모든 가계가 고금리와 주가 상승 혜택을 누리는 것은 아니다. 자산이 없는 중산층과 저소득층은 신용카드 부채 부담 증가와 주택담보대출(모기지) 금리 고공행진으로 고통받고 있으며, 이는 빈부 격차 확대를 초래하고 있다고 닛케이는 지적했다. 실제로 연준이 금리를 인상하기 전인 2021년 초 30년 고정 모기지 금리는 2.65%에 불과했지만 작년 10월에는 24년 만의 최고치인 7.79%로 치솟았다. 현재는 6.47%로 다소 낮아졌지만 여전히 높은 수준이다.

다만 미국 경제 전체로 보면 자산을 가진 사람들의 소비가 버팀목이 돼 실업률 급등과 같은 어려움을 피하면서 견고함을 유지하고 있다고 닛케이는 짚었다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)