정부가 이번 달부터 스트레스 총부채원리금상환비율(DSR) 2단계를 시행한다. 연간 가계 대출 목표치를 초과한 은행에 대해선 내년도 대출 한도를 조이는 사실상의 '대출총량제'도 부활시킨다. 주택담보대출을 중심으로 가계 부채가 급증하자 대출을 규제하는 방식으로 대응에 나선 것이다. 이에 따른 '대출 절벽'으로 실수요자의 자금 조달이 어려워지면서 부동산 시장이 숨 고르기에 돌입할 것이란 예상이 나온다.

1일 금융당국에 따르면 이달부터 스트레스 DSR 2단계가 차등(수도권 80%, 비수도권 50%) 적용된다. 스트레스 DSR 제도는 변동금리 대출 등을 이용하는 소비자를 대상으로 DSR 산정 시 일정 수준의 가산금리(스트레스 금리)를 부과해 대출 한도를 축소하는 제도다.

이에 더해 가계 대출을 크게 늘려 연간 경영 계획상 대출 목표를 맞추지 못한 은행에 대해선 2025년도 은행별 DSR 관리계획 수립 시 '평균 DSR'을 낮추기로 했다. 은행이 받을 수 있는 대출한도가 줄어든다는 의미다.

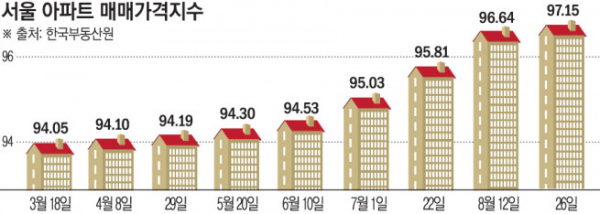

전방위적 대출 규제는 부동산 매수 심리가 살아나면서 주담대를 중심으로 한 가계 부채가 급증한 데 따른 조치로 풀이된다. 한국부동산원 주간동향에 따르면 8월 넷째 주(26일 기준) 서울 아파트 매매가는 한 주 전보다 0.26% 올라 23주 연속 오름세를 유지했다. 전국 아파트값은 0.08%로 지난주와 같은 수준의 상승 폭을 보였다.

가계 부채 증가세도 매섭다. 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 가계 대출 잔액은 이달 21일 기준 640조5000억 원으로 지난해 말 대비 15조1000억 원 증가했다. 이중 NH농협은행을 제외한 4곳 은행의 가계 대출은 연간 계획 수준을 이미 모두 초과했다. 이는 은행들이 연말까지 대출 잔액을 줄여야만 한다는 뜻이다. 실제 시중 은행들은 올해 7월부터 주담대 금리를 잇달아 올리며 대출 문턱을 높이기 시작했다.

전문가들은 이번 대출 규제 시행이 집값 상승 열기를 식힐 것으로 진단한다. 김인만 김인만부동산경제연구소장은 "적어도 올해까진 대출이 묶이면서 거래량은 줄고 집값 상승 폭이 축소될 것"이라며 "자기 자본이 풍부하거나 갭투자를 하지 않는 이상 매수에 나서기 어렵기 때문"이라고 말했다.

이런 가운데 미국의 금리 변화가 변수가 될 것으로 보인다. 시장에선 미국이 이달 한 번에 금리를 0.50%p 인하하는 이른바 '빅컷'에 나설 것이란 전망이 나온다. 미국이 금리를 내리면 10월 중 한국은행도 금리를 내릴 가능성이 높아진다.

김 소장은 "기준 금리를 인하하면 관망하던 투자 수요가 살아나 집값 상승을 부추기는 요인으로 작용할 수 있다"고 설명했다.

다만 서울 아파트 시장의 경우, 금리보다 대출 규제에 대한 민감도가 더욱 높아 금리 인하의 파장이 적을 것이란 견해도 있다.

박원갑 KB국민은행 부동산수석전문위원은 "이달 기준금리 인하와 대출 문턱 높이기 간 시소게임이 진행될 텐데 서울 강남 등 핵심지역 아파트는 신고가를 경신한 점을 고려하면 금리 인하 기대감이 선반영된 것으로 보인다"며 "특히 서울 아파트 시장은 주담대 고정금리 비중이 높아 금리 인하의 영향이 생각만큼 크지 않을 것"이라고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)