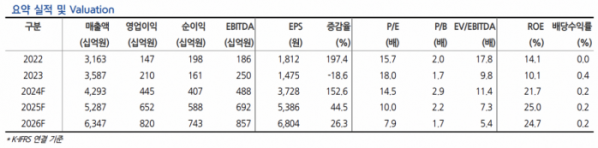

현대차증권은 3일 현대로템에 대해 ‘방산이 밀고 철도가 끄는 양대 성장 지속’이라며 ‘매수’를 추천했다. 목표주가는 6만4000원으로 높여 잡았다.

곽민정 현대차증권 연구원은 “디펜스 부문의 폴란드향 추가 수출 기대감과 레일 솔루션부문의 추가 수주 모멘텀, 분기 실적 상승세 지속 기대감 등으로 목표주가를 상향한다”며 “방산 업종 내 최선호주”라고 전했다.

이어 “3분기 현대로템의 실적은 매출액 1조1800억 원, 영어비익 1262억 원으로 각각 전년 동기 대비 28.3%, 207.0% 증가할 전망”이라며 “폴란드향 K2전차의 매출 인식 반영이 진행률 기준으로 반영되어 하반기에도 실적 성장세가 이어질 것”이라고 덧붙였다.

폴란드발 뉴스에 따르면 올해 현대로템은 총 56대의 K2전차를 폴란드에 납품할 예정이다. 38대의 K2전차가 추가로 인도될 예정으로 2025년 말까지 출고될 96대 및 지난 4월 페루에 차륜형 장갑차 30대(약 826억 원)을 수출 계약한 부분도 하반기 실적 증가세에 기여할 거란 전망이다.

곽 연구원은 “디펜스 솔루션의 경우, 하반기 내로 폴란드 2차분에 대한 계약이 체결될 가시성이 높으며, 180대에 대한 계약이 먼저 이루어질 것으로 기대된다”며 “루마니아 국방부는 노후화된 TR-85, T-55 전차를 대체할 새로운 전차를 찾고 있으며, 총 300대의 전차를 구입할 계획이다. 슬로바키아 역시 신형 전차 104대 도입을 예정하고 있어 내년 현대로템의 추가 수출 모멘텀이 될 것”이라고 내다봤다.

그러면서 “레일 솔루션의 경우, 8월 16일 미국 매사추세스주 교통공사(MBTA)와 보스턴 2층 공급 계약(약 2400억 원)을 체결한데 이어, 모로코 고속철도에 대한 수주 기대감. 우크라이나 역시 현대로템과 열차 20대에 대한 추가 구매를 위한 협상을 진행 중인 것으로 알려져 레일솔루션 수주 모멘텀 유효하다고 판단한다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)