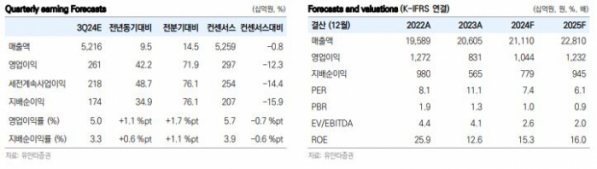

유안타증권은 5일 LG이노텍에 대해 2025년 신제품 출시 모멘텀이 있을 것이라고 말했다. 목표주가는 32만 원, 투자의견은 매수로 신규 제시했다.

이안나 유안타증권 연구원은 “동사는 북미 주요 고객사의 핵심 카메라 공급 기업으로, 동사의 광학 솔루션(카메라 등) 부문은 계절적 성수기에 진입했으며 신제품 출시 효과까지 더해져 하반기 실적 성장을 견인할 것으로 기대한다”면서 “또한 서브 카메라 화소 상승, 이미지 센터 면적 증가 등으로 평균판매가격(ASP) 상승도 기대하는데, 다만, 패키지 기판 및 전장 사업부 실적 개선 및 성장은 긴 호흡으로 바라봐야 할 것”이라고 설명했다.

이어 이 연구원은 “패키지 기판 쪽에서 가장 큰 비중을 차지하고 있는 RF-SiP(50% 이상), FC-CSP(약 30%) 등은 주요 고객사 신제품 출시효과가 2분기에 이어 3분기에도 이어질 것”이라면서 “다만, 주요 고객사 내 일부 제품 향 수요만 증가하고 있어 본격 외형성장 기대는 아직 어렵고, 전장 사업부 역시, 전기차 수요 약화로 실적 개선 및 외형 성장은 지연될 것으로 예상한다”고 말했다.

아울러 그는 “2024년 9월, 북미 주요 고객사 신제품 공개 이벤트 기대감이 2024년 2분기부터 동사 주가를 견인할 것으로 신제품 관련 단기 주가 모멘텀은 이미 주가에 반영됐다”면서 “다만, 지금까지 공개된 내용만으로는 이번 신제품보다 2025년 신제품이 더 기대된다는 평판이 지배적이여서 동사에 대한 투자포인트는 2024년 하반기 초도 물량 증가 기대감보다는 2025년 신제품 출시 모멘텀이 될 것”이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)