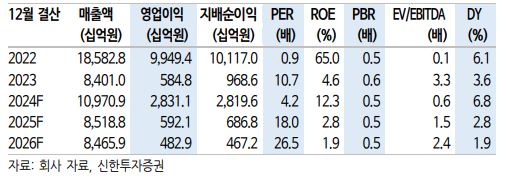

(출처=신한투자증권)

신한투자증권은 11일 HMM에 대해 컨테이너선 신조 투자는 선복 증가 경쟁을 위한 강화로 불가피한 무기 강화는 치열한 전쟁을 암시한다고 말했다. 목표주가와 투자의견은 각각 2만 원, 매수로 유지했다.

명지운 신한투자증권 연구원은 “10일 2030 중장기 경영전략을 발표했는데, 2030년까지 총 23조5000억 원을 투자해 선대를 확대하기로 했다”면서 “컨테이너 사업 16조9000억 원, 벌크 사업 5조6000억 원을 투자하는데, 컨테이너선 130척, 벌크 부문 110척 등을 확보할 예정”이라고 설명했다.

이어 명 연구원은 “2030년 매출액 15조 원, 자산 43조2000억 원, 부채 비율 50% 이내 가이던스를 제시했다”면서 “조선소 도크 한계로 지금 발주해도 2027년 말 인도될 것으로 추정돼 당장 현금 지출이 크지는 않을 것”이라고 말했다.

아울러 그는 “호불호가 존재하는데, 호는 상위 해운사와 경쟁하기 위한 컨테이너선 투자를 단행해 선종 다각화를 통한 실적 변동성 감소와 함께 친환경 선대 확보로 환경 규제 준비, 2025년부터 하팍로이드의 빈 자리를 채워줄 MSC”라면서 “불호 측면은 끝나지 않은 컨테이너선 발주 러시에 공급 과잉 우려, 밸류업 계획 부재, 선대 투자에 대부분의 재원 활용하며 주주 환원 여력 축소 등을 제시한다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)