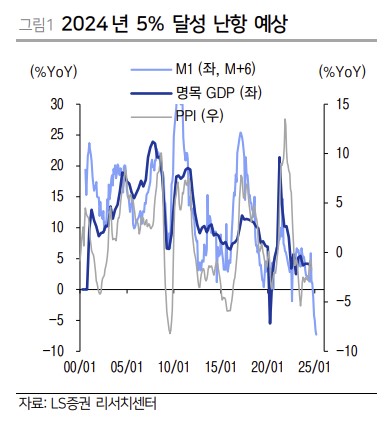

20일 LS증권은 중국의 국내 총생산(GDP) 성장률 목표치인 5% 달성에 난항이 예상되며, 분위기를 전환할 정책과 이벤트에 주목해야 한다고 분석했다.

백관열 LS증권 연구원은 “3분기가 마무리되는 현시점에도 중국 경기의 뚜렷한 회복 시그널은 여전히 미확인”이라며 “1년간 부양책이 지속 동반됐음에도 뚜렷한 지표 개선은 나타나지 않는 모습이다. 그나마 디플레이션 수출로 간신히 경기를 방어하고 있으나 지속 가능성 측면에서 의구심이 상존한다”고 짚었다.

이어 “주요 실물경기 지표가 일제히 예상치를 밑돌면서 중국 정부의 2024년 GDP 성장률 목표치 달성은 난항이 예상된다”며 “시장 참여자들은 중국 경기에 대한 비관론이 다시 거세지면서 올해 GDP 컨센서스가 하향 조정되는 중”이라고 전했다.

백 연구원은 “그래도 긍정적인 요인은 9월 중추절 연휴 동안 1인당 소비가 팬데믹 이전인 2019년 수준 대비 1.6% 증가하면서 2021년 이후 주요 연휴 중 가장 높은 회복률을 기록했다는 점”이라며 “이러한 가운데 다가올 중국의 최대 연휴이자 소비 시즌인 국경절 연휴와 최대 쇼핑 이벤트인 광군절로 소비 회복 기대감도 유효하다”고 했다.

다만 “해당 이벤트가 반드시 소비 회복으로 이어지는 것이 아닌 상황이기에 전강후약은 없을 것이라 강조하고 있는 중국 정부의 정책을 주목해야 한다”며 “연내 인민은행의 추가적인 지급준비율 인하와 금리 인하를 기대해 볼 수 있으며, 지급준비율의 경우 인하폭이 소극적이면 효과는 제한적일 것”이라고 설명했다.

백 연구원은 “주목할 포인트는 8월 경기지표 발표 이후에도 증시는 상승했다는 점”이라며 “현재 중국 증시의 상방 요인이 모호하지만, 하방 경직성은 뚜렷한 것으로 판단된다. 단기적으로 중국 증시는 경기 둔화 우려보다는 정부의 정책 기대감을 반영할 것”이라고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)