미래에셋증권, 투자의견 ‘매수’ㆍ목표주가 26만 원 유지

미래에셋증권은 20일 SK하이닉스에 대해 D램(DRAM)과 고대역폭메모리(HBM)의 개발 및 공급이 순탄하게 이뤄지고 있으며 재무건전성도 확보하고 있다는 점에서 투자 의견을 '매수', 목표 주가를 26만 원으로 유지했다.

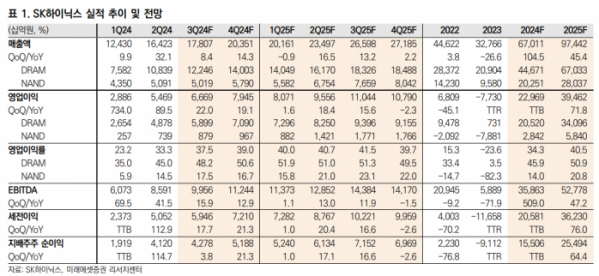

김영건 미래에셋증권 연구원은 "최근 SK하이닉스의 주가 하락을 업황의 유의미한 변화보다는 관성적 사고에 따른 급진적 수익 실현의 결과로 판단한다"라며 "일부 레거시 응용의 재고 조정으로 3분기 비트 출하가 가이던스를 밑돌 것으로 전망되나, 밸류에이션 목표치를 기존 2.1배에서 2.0배로 소폭 하향하며 목표가도 변경하지 않는다"라고 전했다.

이어 "안정적 HBM 수요에 기반을 둬 2025년 예상 영업이익(OP) 성장률(전년 동기 대비 +71%)은 지속할 것으로 판단하기에 설령 겨울이 오더라도 가장 돋보일 수 있다"라고 덧붙였다.

김 연구원은 "동사 DRAM의 경우 1b 노드가 이미 수율 및 성능 검증을 마쳤고, 다운턴 이후 보수적 투자기조 하에 HBM3E에 한정해 적용됐으며 2025년 중 다른 응용으로의 확대가 예상된다"라며 "1c 노드의 개발도 연중 마무리될 것으로 예상하고 경쟁사보다 안정적인 공정 미세화로 성능과 제조 원가 측면에서의 우위를 지속할 가능성이 크다"라고 설명했다.

더불어 "HBM3E 12단의 경우 개발 막바지 단계로, 4분기 내 출하되어 블랙웰(Blackwell)부터 본격 탑재될 것으로 예상하고, 8단뿐 아니라 12단의 경우에도 2025년도 계약 물량에 대한 협의가 대부분 이뤄진 상황"이라며 "12단의 경우 동일 노드의 DRAM 다이를 가정하더라도 칩당 비트 밀도(Bit density)가 50% 늘어나고, 고용량의 경우 가격 프리미엄까지 부여받게 된다"라고 밝혔다.

그는 "동사는 HBM 위주의 DRAM 실적 회복에도 불구하고, 동사는 보수적 재고수준을 유지하며 수익성 중심의 사업전략을 구사할 계획"이라며 "4개 분기 연속 부채를 탕감하고 있으며, 2023년 3분기 정점 대비 순부채 기준 7조5000억 원 감소하는 등 재무건전성 확보도 순탄하게 진행 중"이라고 진단했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)