(출처=하나증권)

하나증권은 25일 삼양식품에 대해 최근 주가 조정을 매수 기회로 판단한다고 밝혔다. 목표주가(75만 원)와 투자의견(‘매수’)은 유지했다.

심은주 하나증권 연구원은 “현재 삼양식품 주가는 12개월 선행 주가수익비율(PER) 12배에 거래 중”이라며 “삼양식품의 중장기 해외 확장 가능성은 여전히 높다”고 분석했다.

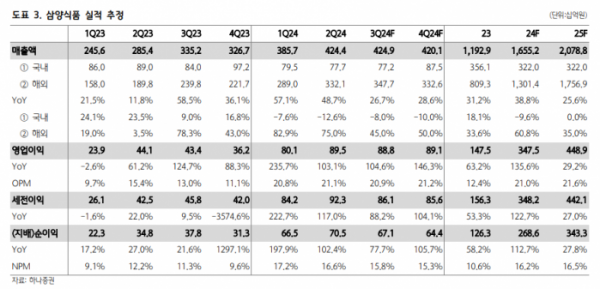

심 연구원은 “올해 3분기 연결 매출액 및 영업이익은 각각 전년 대비 26.7% 증가한 4249억 원, 104.6% 늘어난 888억원(YoY 104.6%)으로 추정한다”며 “같은 기간 수출은 45% 매출 증가를 예상한다”고 설명했다.

이어 “8월 수출액은 6553만 달러를 시현했으며, 월별 수출액은 6000만~7000만 달러에서 유지 중”이라며 “생산능력(Capa) 문제로 내년 상반기까지는 7000만 달러 내외 흐름이 이어질 것으로 전망하며, 단기 실적 모멘텀 둔화를 주가는 기반영 했다는 판단”이라고 진단했다.

그러면서 “올해 기준 해외 비중은 80%에 육박하며, 중장기 성장 스토리는 여전히 유효하다”며 “밀양2공장 완공 이후 생산능력은 기존 대비 약 40% 증가해 본격적인 남미로의 침투를 기대해 볼 수 있다”고 부연했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)