(출처=NH투자증권)

NH투자증권은 27일 에코프로비엠에 대해 ‘BOSK와 유럽 판매 회복에 거는 기대’라며 ‘매수’를 유지했다. 목표주가는 25만 원으로 낮춰잡았다.

주민우 NH투자증권 연구원은 “전기차(EV)향 판매 둔화에 따른 재고 조정으로 2024년 실적은 빠른 속도로 둔화할 것”이라며 “에너지저장장치(ESS)향 판매 증가는 긍정적이나 매출 비중 10~20%대로 전사 실적 하락을 막기에는 역부족할 것”이라고 내다봤다

2025년 BOSK(Ford-Sk On JV) 신규 공장 가동에 따른 NCM 판매 회복이 예상되나 최종 고객의 EV 판매가 뒷받침될지는 미지수라는 분석이다.

주 연구원은 “무엇보다 삼성SDI의 유럽향 EV 판매 비중 감안 시 2025년 정책 효과로 수요 회복될 경우 에코프로비엠은 큰 수혜가 가능하다”며 “올해 4분기 중장기 경쟁력 강화 전략 발표(가족사의 Ni 수직계열화 범위 확대 통한 원가경쟁력 향상 및 주요 생산 거점 변경)에 주목 필요가 있다”고 전했다.

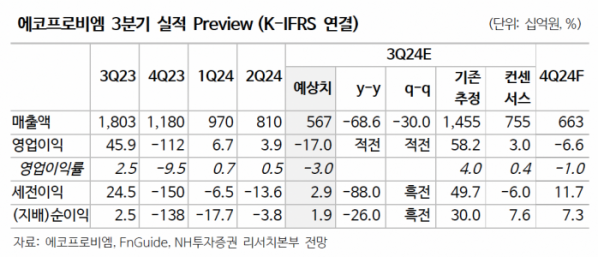

이어 “해당 전략이 실현될 경우 양극재 원가를 11% 추가 절감할 수 있을 것으로 예상한다”며 “3분기 실적은 전방 고객사들의 강도 높은 재고 조정 영향으로 판매량이 감소하며 컨센서스를 하회할 것”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)