NH투자증권은 4일 삼성바이오로직스에 대해 가이던스 상향을 기대한다며 투자의견을 매수로 유지했다. 목표주가는 전과 같은 12만 원을 제시했다.

한승연 NH투자증권 연구원은 "연초 예상 대비 고환율이 지속되되면서 연간 가이던스 상향 가능성이 커졌다"며 "4분기 남은 에피스 마일스톤 반영도 기대되는 가운데 이제는 추가 업사이드를 위해 6공장, 생물보안법, 항체약물접합(ADC)에 주목한다"고 말했다.

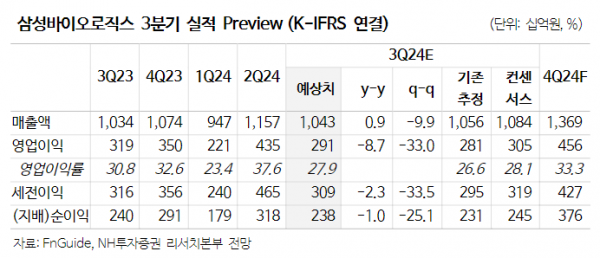

3분기 삼성바이오로직스 별도 매출은 전년 동기 대비 9% 증가한 9622억 원, 영업이익은 12% 늘어난 4267억 원으로 컨센서스를 부합할 것으로 예상됐다. 연결 기준 매출은 전년 동기 대비 1% 증가한 1조429억 원, 영업이익은 9% 감소한 2910억 원으로 전망됐다.

한 연구원은 "3분기 평균 환율 1359원으로 연간 가이던스에 적용된 환율 1200원대 중후반대비 여전히 높다"며 "이에 연결 매출액이 10~15% 증가하는 등 연간 가이던스 상향 가능성 높다"고 했다.

그는 "CMO(위탁생산) 6공장이 2027년에 완공 예정인데 공사 기간(24개월) 고려 시 2025년 내 착공 발표를 기대한다"며 "생산능력(CAPA) 18만L 및 2032년 피크(Peak) 가동률 가정 시 순현재가치(NPV) 8~10조 원을 추정한다"고 내다봤다.

이어 "미국 생물보안법이 하원에서 9월 9일 승인됐으며 연내 상원 승인도 여전히 가능하다"며 "우시바이오 글로벌 CDMO(위탁개발생산) CAPA 비중이 22%로 중장기 공급 경쟁 해소도 기대한다"고 봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)