(출처=유진투자증권)

유진투자증권은 4일 녹십자에 대해 3분기 해외부문이 고성장했으며, 4분기에도 매출 고성장을 확신한다고 했다. 목표주가는 기존 17만 원에서 20만 원으로 올려잡고, 투자의견은 매수로 유지했다.

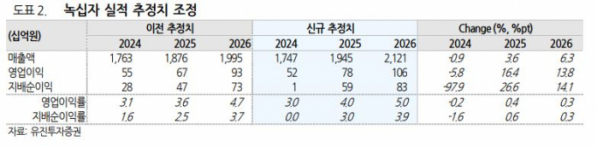

권해순 유진투자증권 연구원은 “목표주가 상향은 해외 사업(알리글로TM 미국 매출, 헌터라제 수출 증가)의 성장세를 반영하여 2025년 및 2026년 영업이익을 각각 16%, 14% 상향 조정한 것에 기인한다”면서 “3분기 실적은 매출액 4,649억 원, 영업이익 396억 원으로 매출액은 당사 추정치를 하회했으며, 영업이익은 유사했다”라고 설명했다.

이어 권 연구원은 “매출액이 예상치를 하회한 것은 국내 매출 성장 둔화 영향, 4분기 백신 추가 공급으로 다시 회복될 전망”이라면서 “연결 자회사 지씨셀 등의 실적 부진으로 연결 영업이익은 별도 영업이익보다 낮게 나타났는데, 이러한 경향은 당분간 지속될 것으로 예상된다”라고 말했다.

아울러 그는 “알리글로TM 미국 판매는 녹십자 목표대로 순항 중이지만 연결 자회사들의 실적 부진이 예상돼 2024년 연결 영업이익은 연초 제시한 별도 기준 영업이익 600억 원을 하회할 것”이라면서 “2025년 자회사 큐레보의 대상포진 백신 임상 3상 진입에 따른 연구개발비 증가 가능성 있으나 관련된 사항은 2025년에 확정될 예정”라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)