대형銀은 몸집 키우고, 부실銀은 건전성 회복

최근 금융권 인수·합병(M&A)의 화두는‘저축은행’이다. 경영난에 처한 부실 저축은행들이 매물로 나온 가운데 일부는 매각이 진행되고 나머지는 주인을 기다리고 있다. 저축은행업계의 경영 환경이 악화됨에 따라 향후 저축은행 M&A는 더욱 활발해 질 전망이다.

◇ 저축은행 M&A 왜? = 저축은행이 M&A시장에 매물로 나온 이유는 다른 업종과 마찬가지로 경영난 때문이다. 저축은행이 경영에 어려움을 겪게 된 이유는 부동산 프로젝트파이낸싱(PF) 대출에서 기인한 바가 크다.

저축은행업계는 지난 2005년 이후 부동산PF 대출을 급격하게 늘리며 높은 수익을 올렸다. 그러나 2008년 글로벌 금융위기의 여파로 부동산 경기가 침체되면서 PF 대출은 수익 대신 부실을 안겨줬고 저축은행은 대규모의 적자를 기록했다.

금융당국은 5조5000억원의 공적자금을 쏟아 부으며 저축은행 살리기에 나섰지만 역부족이었고 부실을 감당하지 못한 중·소형 저축은행은 M&A에 기댈 수밖에 없었다.

또 지난해 부터 자본시장통합법이 시행됨에 따라 저축은행을 인수하려는 수요도 늘어났다. 저축은행, 증권사 등 금융회사는 대형화와 다각화를 꾀하며 저축은행에 눈독을 들였고 제조업체, 건설업체 등 다른 업종은 금융업에 진출하기 위한 교두보로 저축은행을 넘보기 시작했다.

정부 또한 저축은행간 주식취득 규제 완화, 사모투자전문회사(PEF)에 대한 투자 한도 확대 등을 골자로 한 상호저축은행업감독규정 개정안을 의결해 저축은행 M&A에 유리한 환경을 조성해 줬다.

그 결과, 저축은행 M&A시장에 바람이 불기 시작했다. 지난 2000년 147곳이던 저축은행은 2005년 109개로 줄어들었고 2010년 현재 105곳이 남아 있다.

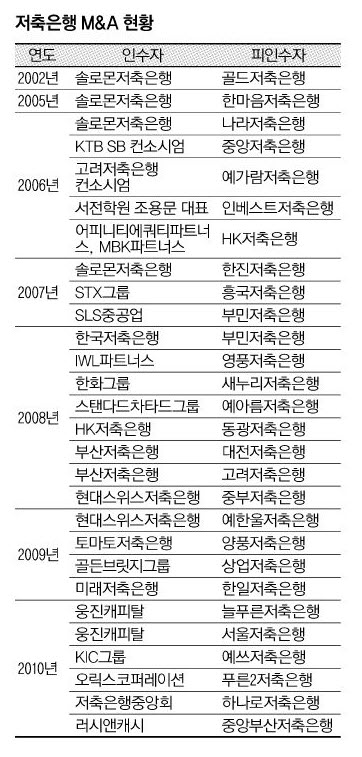

◇ 저축은행 M&A‘러시’ = 2000년대 중반 이후 저축은행 M&A시장이 활기를 띠면서 대형 저축은행은 몸집을 불리고 부실 저축은행은 건전성을 회복해 나갔다. 대표적인 예가 바로 솔로몬저축은행. 2002년 골드저축은행을 인수해 이름을 바꾸고 사업에 나선 솔로몬저축은행은 2005년 한마음저축은행, 2006년 나라저축은행(現 호남솔로몬저축은행), 2007년 한진저축은행(現 경기솔로몬저축은행)을 잇따라 사들이며 업계 1위로 올라섰다.

2006년에는 KTB SB, 부산저축은행, 우리은행 등으로 구성된 KTB SB 컨소시엄이 중앙저축은행(現 중앙부산저축은행)을 인수했다. 같은 해 태광그룹, 대한화섬, 우리은행 등이 참여한 고려저축은행 컨소시엄은 예가람저축은행을 인수했고 인베스트저축은행은 서전학원 조용문 대표에게 매각됐다.

대형 저축은행인 HK저축은행도 주인이 바뀌었다. 외국계 투자자인 어피니티에쿼티파트너스(AEP)와 국내 최대 사모펀드 MBK파트너스로 경영권이 넘어갔다.

2007년 STX그룹은 흥국저축은행을 인수했다. 부민저축은행은 SLS중공업에 인수된 뒤 이듬해 한국저축은행으로 넘어갔다. 이후 영남저축은행으로 이름을 바꾸고 현재까지 이어지고 있다. 2008년 IWL파트너스의 리딩밸류펀드는 영풍저축은행을 인수해 더블유(W)저축은행으로 탈바꿈시키고 현재의 규모로 성장시켰다.

한화그룹은 새누리저축은행을 인수함으로써 저축은행업계에 뛰어 들었다. 스탠다드차타드(SC)그룹은 예아름저축은행(現 SC저축은행)을, HK저축은행은 동광저축은행을 인수했다. 부산저축은행은 대전저축은행과 고려저축은행(現 전주저축은행)을 자회사로 들이며 덩치를 키웠다.

현대스위스저축은행도 2008년 중부저축은행(現 현대스위스3저축은행), 2009년 예한울저축은행(現 현대스위스4저축은행)을 연달아 인수함으로써 영업권을 확대했다.

지난해에는 토마토저축은행이 양풍저축은행의 주인이 되고 골든브릿지그룹이 상업저축은행의 경영권을 인수했다. 미래저축은행은 한일저축은행의 새 주인이 됐다.

◇ 저축은행 M&A는‘현재 진행형’ = 올해 들어서도 저축은행 M&A는 끊이지 않고 있다. 웅진캐피탈이 늘푸른저축은행, 서울저축은행을 인수한 데 이어 KIC그룹이 예쓰저축은행을 인수했다. 푸른2저축은행은 일본계 종합금융그룹인 오릭스코퍼레이션에 매각됐다.

저축은행중앙회가 인수한 하나로저축은행은 저축은행업계가 공동으로 나선 경우다. 저축은행업계는 중앙회에 예치한 지급준비예탁금의 운용수익으로 조성된 구조개선적립금을 활용해 하나로저축은행을 매입함으로써 신뢰 회복과 이미지 제고를 꾀했다.

이는 공적자금이 아닌 저축은행업계 자체의 자금으로 경영 정상화를 도모한 첫 사례다. 또 대부업체 러시앤캐시는 중앙부산저축은행의 인수 계약을 체결하고 금융위원회의 주식 취득 승인 심사를 남겨두고 있다.

웰컴크레디라인은 서일저축은행의 인수를 검토했었다. 리드코프 등 대부업체 상위 10여 곳은 영업 활성화와 회사 규모 확대를 위해 저축은행에 지속적인 관심을 보이고 있다.

메리츠종금증권, 키움증권 등 증권사들도 저축은행에 눈독을 들이고 있다. 수신 기능을 확대하고 종합금융그룹으로 도약하기 위해서다. 메리츠종금증권은 삼화저축은행의 실사를 진행한 바 있다.

저축은행업계에 따르면 현재 매물로 나와 있는 저축은행은 예나래저축은행, 전주저축은행, 삼화저축은행, 프라임저축은행, 서일저축은행, 대성저축은행, 삼보저축은행 등 20~30여 곳으로 알려져 있다.

금융당국이 저축은행에 공적자금을 투입하는 대신 강도 높은 구조조정을 요구함에 따라 소형 저축은행을 중심으로 한 M&A는 가속화될 전망이다.

금융감독원 관계자는 “저축은행이 경영 정상화를 위해 구조조정을 추진할 때 대주주 증자나 후순위채 발행 등 여러 가지 방법이 있다”며 “이러한 여건이 안 될 때 외부에서 자금력 있는 대주주를 물색해 자발적으로 M&A가 이뤄진다”고 말했다.

M&A 진행 상황에 대해서는 “현재 대주주 변경 승인 신청이 들어온 곳은 2~3곳”이라며 “예단할 수는 없지만 시장에서 거론되는 수준으로 M&A가 진행 중인 것으로 안다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)