A씨는 신용등급 관리를 위해 신용평가회사 서비스에 가입했다. A씨가 나이스 신용평가정보에서 받은 신용등급은 3등급으로 비교적 만족할만한 수치였다. 불과 1년 전 은행에서 신용등급 8등급을 분류 돼 대출을 거부당한 사실이 있기 때문이다. A씨는 1년 사이에 신용등급이 5단계 상승한 것을 확인하고 은행을 다시 찾았지만 결국 대출문턱을 넘지 못했다.

신용등급이 대출시장에 혼선만 주고 있다.

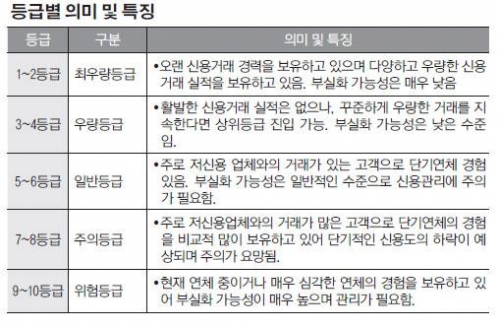

금융당국이 7~8등급 저신용자의 신용등급을 재평가하겠다고 발표함에 따라 본인의 신용등급을 궁금해하는 금융소비자들이 늘고 있지만 정작 통일된 기준이 없어 혼란만 가중시키고 있다.

은행과 신용평가사의 신용등급 분류가 다르기 때문이다.

신용등급 확인 사이트에 유료로 가입한 김모씨는 “은행에서 조회를 하면 신용등급이 낮아지기 때문에 유료 사이트에 가입했는데 은행, 저축은행 간 평점이 각각 달라 실효성이 없다”고 말했다.

금융당국이 말하는 저신용자 7~8등급 기준도 모호하다. 1금융권내 7~8등급과 2금융권 내 7~8등급은 차이가 있을 수 밖에 없다.

상황이렇다 보니 금융당국의 저신용자 신용등급 세분화 방침에 은행권은 현실을 모르는 전형적인 탁상공론이라고 지적한다.

은행권 관계자는 “저신용자 등급에서 우량고객을 추려낸다는 것 자체가 말이 안된다”며 “현실을 모르는 전형적인 탁상공론”이라고 비판했다.

또 다른 은행 관계자는 “7등급 이하는 그 사이에서 아무리 우량하다해도 상대적으로 부실률이 높을 수 밖에 없다”며 “저신용자들이 은행 대출문턱을 넘기는 쉽지 않을 것”이라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)