목표가 현재 주가보다 높아도 ‘매도’ 제시…기업 제공정보에만 의존하여 분석력 떨어져

GS건설, 삼성엔지니어링 등 일부 기업들의 ‘어닝쇼크’ 충격이 확산되면서 증권사들의 목표주가 하향 사례가 잇따르고 있다. 위축된 시장환경과 약화된 펀더멘탈(기초체력)을 반영해 목표주가를 내려잡고 있는 것이다.

물론 그 피해는 고스란히 개인투자자들에게 전가된다. 증권사 ‘뒷북’ 목표주가에 매매타이밍을 놓쳤기 때문이다.

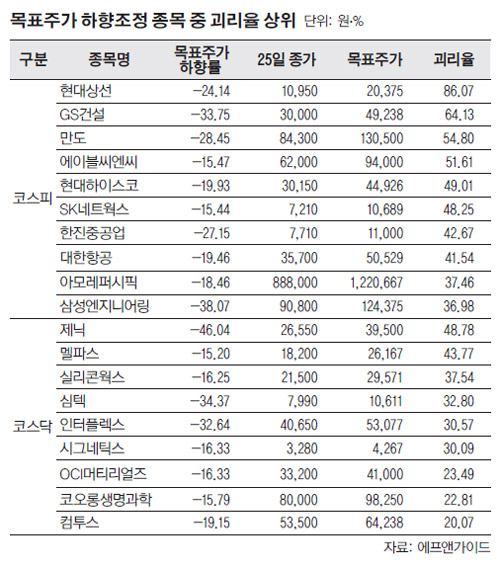

가장 대표적인 경우가 GS건설이다. GS건설은 1분기 5354억원 영업적자를 기록했다. 순손실도 3860억원에 달했다. 사상 최악의 ‘어닝쇼크’다. 이에 증권사들은 일제히 목표주가를 내려잡았다. 1월말 7만4325원이던 GS건설의 평균 목표주가는 최근 4만9238원으로 24% 하향 조정됐다. 아직도 현재 주가(25일종가, 3만원)와 비교하면 64%나 높다.

그런데 이 종목에 대한 증권사의 투자의견은 ‘매도’ 혹은 ‘중립’이다. 목표주가가 현재 주가보다 높지만 '팔아라'라고 조언하는 기현상이 벌어지고 있는 것이다.

1분기 적자전환한 삼성엔지니어링도 마찬가지다. 1월말 20만833원에 달하던 삼성엔지니어링의 평균 목표주가는 최근 12만4375원까지 깎였다. 현재 주가(25일, 9만800원)과 비교하면 37%나 더 비싸다. 그러나 투자의견은 대부분 ‘중립’이다.

이 밖에 한라건설 유상증자 참여 여파에 만도의 목표주가(18만2389원→13만500원)도 28%나 하향 조정됐고, 업황 악화에 한진중공업의 목표주가도 27% 깎였다. 그러나 이 두 종목의 목표주가는 현재 주가보다 여전히 55%, 43% 더 높다.

코스닥시장에서 ‘하유미 팩’으로 잘 알려진 제닉이 대표적이다. 중국시장의 성장 기대감이 꺾이면서 목표주가가 1월말 7만3200원에서 최근 3만9500원으로 내려잡혔다. 하향조정 폭이 전 종목 가운데 가장 크다. 그런데 이 목표주가는 현 주가보다 50%나 비싸다.

증권사 목표주가 ‘불신’은 어제 오늘 일이 아니다. 분석력을 갖춘 전망보다는 중계 수준의 코멘트에 설득력이 떨어진다는 지적이 많다.

목표주가 산정을 해당 기업에서 제공한 정보에만 의존하기 때문이다. 이번 GS건설 어닝쇼크가 대표적이다. 대부분 애널리스트들은 기업에서 발표한 이익 추정치를 바탕으로 ±10% 범위 안에서 실적을 예측한다. 주요 고객인 기업들에게 ‘미운털’이 박히면 영업에 지장이 생기기 때문이다. 목표주가 ‘뒷북’이 생길 수밖에 없는 구조다.

애널리스트 이동이 잦은 것도 주요인으로 지목받고 있다. 실제 하나대투증권은 지난해 9월 제닉에 대해 성장 모멘텀이 부각되고 있다며 목표주가를 6만4000원에서 9만원으로 올려잡았다. 당시 주가는 6만3000원선이었다. 그런데 이 목표주가는 지금도 유지되고 있다. 담당 애널리스트가 올해 초 퇴사했기 때문이다. 해당 업종을 넘겨받은 담당 연구원은 아직까지 단 한차례도 제닉에 관한 보고서를 발간하지 않았다.

대형 증권사 애널리스트는 “부정적인 리포트를 내면 해당 기업에서 수정 요청이 들어온다”며 “애널리스트의 책임감과 리서치센터의 독립성이 확보되지 않는 한 이같은 일은 앞으로도 계속될 것”이라고 말했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)