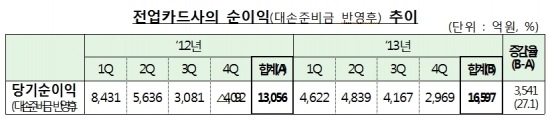

금융감독원이 9일 ‘2013 신용카드사 경영실적’ 발표를 통해 지난해 4월 분사된 우리카드를 제외하고 7개 전업카드사의 당기순이익(대손준비금 반영)이 1조6597억원이라고 밝혔다. 지난해 같은 기간(1조3056억원)과 비교하면 3541억원(27.1%) 증가한 것이다.

가맹점 수수료율 인하와 카드론 등 대출금리 인하 압박을 비롯해 경기 위축으로 카드의 이용실적 증가세가 둔화되고 있지만 대손비용이 크게 줄어들고 시중금리 하향 안정화 추세로 조달비용이 감소해 순익이 증가한 것이라는 게 금감원측 설명이다.

2012년에는 삼성카드의 에버랜드 주식매각이익(세후 5350억원)이 반영됐으나 올해는 사라졌음에도 리볼빙 자산에 대한 강화된 충당금을 2012년 중 적립함에 따라 2013년 대손비용이 크게 감소(8741억원)했다. 또 조달비용이 2967억원 감소한 것이 주효했다는 분석이다.

지난해 카드 구매실적 증가율은 크게 둔화됐다. 신용‧체크카드 이용 구매실적은 5f81조6000억원으로 전년보다 21조3000억원(3.8%) 증가했다. 하지만 증가율은 2012년 7.7%에서 지난해 3.8%로 3.9%p 떨어졌다.

특히 신용카드 이용실적은 488조9000억원으로 지난해보다 2.3% 증가하는 데 그쳐 시장이 성숙기에 접어들었음을 방증했다.

반면 체크카드는 체크카드 활성화 방안과 맞물려 이용실적이 92조7000억원으로 12.6% 늘었다. 전체 카드구매 실적 중 체크카드 이용 비중은 15.9%를 기록해 지속적인 성장세를 보이고 있다.

카드대출 실적은 96조7000억원으로 지난해(99조7000억원)보다 3조원 감소했다. 현금서비스 실적(68조3000억원)이 6조7000억원(8.9%) 감소했다. 반면 카드론 실적(28조4000억원)은 3조7000억원(15%) 증가했다.

자산건전성은 개선되는 기미를 보였다. 지난해 말 현재 8개 전업카드사(우리카드 포함)의 총채권 연체율(대환 대출 포함)은 1.82%를 기록했다. 이는 지난해 9월말 기준(1.98%)보다 0.16%p 낮아진 것이다.

총채권(78조7468억원)이 2.9% 증가했지만 연체채권(1조4319억원)이 5.3% 줄어들었기 때문이다. 상각ㆍ매각 효과를 반영하지 않은 실질연체율은 2.65%로 9월말 대비 0.08%p 떨어진 것으로 조사됐다.

반면 자본적정성을 나타내는 조정자기자본비율은 27.8%로 지난해 9월말보다 0.1%p 하락했다.

지난해말 현재 카드자산 잔액은 81조원으로 9월말보다 2조5000억원(3.2%) 증가했다. 신용판매자산(53조2000억원)이 4.5% 증가했고 카드대출 자산(27조8000억원)은 카드론 잔액 증가에 따라 1.1% 늘었다.

한편 지난해말 현재 신용카드 발급 수는 1억203만매로 휴면카드 정리 등에 따라 지난해 9월말보다 219만매(2.1%) 줄었다. 현재 휴면카드 수는 1395만매로 전체 카드수의 13.7% 수준이다.

신용카드 회원 수는 7589만명(신용카드사별 회원 수의 단순합계로 중복계산)으로 지난해 9월말보다 136만명(1.8%) 감소했다.

금감원 관계자는 “올해는 경제회복 전망에도 불구하고 3개 카드사의 고객정보 유출사고 및 3개월간 영업정지 등으로 수익성 하락 압력이 지속되는 등 경영 불확실성이 증가하고 있다”면서 “카드사 영업정지로 카드업계의 과도한 마케팅 확대 등 과열경쟁이 유발되지 않도록 지도하고 카드시장의 건전성 및 신뢰도 제고 등을 지속적으로 노력할 예정”이라고 말했다.

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/320/200/2102663.jpg)