최근에는 샤오미의 무서운 추격까지 더해지면서 삼성전자의 앞날은 그야말로 '캄캄한' 상황이다.

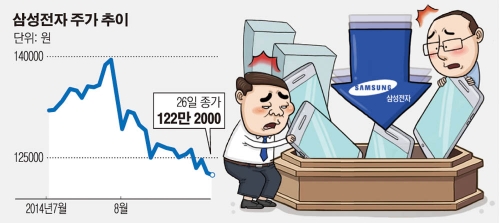

25일 삼성전자 주가는 122만8000원으로 1만9000원(1.52%) 하락했다. 작년 8월 9일 123만원을 기록한 이래 최저가다. 주가는 이달 들어서만 8.5% 빠졌다.

우선주도 부진한 모습이었다. 배당 확대 기대감에 116만원까지 올랐던 우선주는 올해 상승분을 모두 반납하며 이날 95만6000원까지 떨어졌다.

이에 삼성전자 시가총액은 202조7122억원(우선주 포함)으로 지난달 말(222조3232억원) 대비 20조원 가까이 줄었다. 유가증권시장 내 삼성전자의 시가총액 비중도 16.8%로 줄며 2012년 3월 이후 2년 반 만에 최저치를 기록했다.

삼성전자의 주가가 약세를 보이는 가장 큰 이유는 '실적'이다. 2분기 '어닝쇼크'를 기록한 여파가 지속되고 있는 것. 문제는 당분간 이같은 실적 부진이 이어질 것으로 전망되고 있다는 것이다.

금융정보제공업체 에프앤가이드에 따르면 25일 기준 삼성전자의 3분기 매출은 평균 53조원, 영업이익은 7조4494억원으로 예상되고 있다. 매출은 지난해 같은 기간에 비해 10%, 영업이익은 26% 줄어든 규모다.

이같은 전망에 증권사들들의 부정적 전망도 이어지고 있다. 26일 증권사들이 잇따라 목표주가를 하향조정한 것. 우리투자증권이 목표주가를 180만원에서 160만원으로 내렸으며 하이투자증권 역시 목표주가를 165만 원에서 160만 원으로 낮췄다.

이들의 공통된 의견은 삼성전자의 스마트폰 사업이 불안하다는 것이다. 이세철 우리투자증권 연구원은 “스마트폰 부문은 중국업체와 애플 영향으로 하반기에도 약세를 지속할 전망”이라며 “스마트폰 실적 악화로 3분기 영업이익은 6조원을 기록할 것”이라고 추정했다.

송명섭 하이투자증권 연구원도 "3분기 스마트폰 출하량은 전분기 대비 증가하겠지만 신규 전략폰 출시가 없다"며 "판매량 증가를 위한 가격 대폭 인하 및 마케팅 비용 집행으로 이익률이 크게 하락할 것"이라고 내다봤다.

다만 이들은 휴대폰 부분에서의 신제품의 흥행 여부와 반도체 부문에서의 실적 회복에 따라 단기적으로 회복될 수 있을 것이라고 전망했다.

송 연구원은 "중저가 전략폰 출시가 성공적이면 판매량이 증가하고 시장점유율이 회복될 것"이라며 "이를 통해 성장성을 재부각시키는 계기가 될 전망"이라고 내다봤다.

이 연구원은 "2015년 실적의 무게 중심이 스마트폰에서 반도체로 이동할 것"이라며 "D램뿐 아니라 낸드 실적도 개선되고 있다"고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)