30일 정유·증권업계에 따르면 2분기 곡소리가 나왔던 정유 4사의 실적이 3분기에도 이어질 것으로 관측된다. 손익분기점 수준까지 떨어진 정제마진에 원화 강세와 국제유가 하락 추세가 계속되고 있기 때문이다.

정제마진은 수입한 원유와 정제 과정을 거쳐 생산한 휘발유·경유·나프타 등 석유 제품의 가격 차이를 가리키는 것으로 정유사의 실적에 직결된다. 업계에서 보는 정제마진 손익분기점은 최소 배럴당 4달러 수준을 넘어야 한다.

그러나 한국석유공사에 따르면 9월 셋째 주, 싱가포르 복합정제마진은 지난해 같은 기간보다 53% 하락한 배럴당 3.9달러에 머물러 있다. 지난해부터 배럴당 4달러 아래에서 형성됐던 정제마진은 올해 1분기 들어 배럴당 6달러선을 회복했지만 7~8월 2~3달러대로 떨어지면서 상승세를 이어가지 못했다.

윤활유 등으로 사업다각화 중이라고 하나 정유 부분에 치우친 사업 구조도 불경기에 실적 악화 요인이 되고 있다. 매출 대비 정유 부문 비율이 70~80% 수준으로 의존도가 높아 유가 등락에 실적이 널뛰기한다.

원화가치 강세(환율 하락)도 문제다. 정유사는 국제 유가와 달러 가치가 동시에 완만하게 오를 때 이익이 늘어난다. 수출 비중이 70%에 육박하다 보니 원화 가치가 높아지면 경쟁력이 떨어질 수밖에 없다. 그러나 최근 환율은 반대로 움직였다. 지난해 달러당 1100원대 수준이던 원·달러 환율은 1년 만에 1000원 붕괴를 우려하는 수준까지 내려갔다.

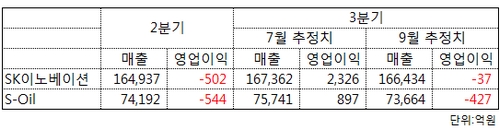

상황이 이렇다 보니 증권업계에서도 3분기 실적 컨센서스에서 정유사에 대한 눈높이를 대폭 낮추고 있다.

다수 증권사들은 7월만 해도 SK이노베이션이 성수기인 3분기를 맞아 2000억~3000억원 수준의 영업이익을 달성할 것으로 추정했다. 하지만 2개월이 지난 9월 들어 내놓은 컨센서스는 30억~310억원으로 7월 전망치보다 10분의 1 수준으로 급감했다. 오히려 영업이익을 낼 거라고 추정한 증권사보다 수백억원 적자가 발생할 것으로 추정한 곳이 더 많았다.

에쓰오일 역시 비슷한 양상으로 7월에 다수 증권사가 3분기에 1000억원 안팎 수준의 영업이익을 기록할 것으로 내다봤다. 하지만 9월에 나온 추정치는 SK이노베이션과 마찬가지로 적자 전망이가 대부분이다.

박건태 IM투자증권 연구원은 “정유사의 3분기 실적은 시장 기대치를 크게 밑돌 것으로 보인다”며 “유가의 하향 안정화가 예상되는 가운데 중국의 수입량 감소로 아시아 정제마진 부진이 이어지고 있어 추세 전환을 기대하기 힘든 상황으로 판단한다”고 밝혔다.

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2102319.jpg)