‘태평양물산’ 동남아 현지법인 설립에 17.3% 껑충…‘사조산업’ 원양 매출 줄며 영업익 하락 33.23% 뚝

8월 셋째주(17∼21일) 코스피 지수는 전주보다 107.39포인트(5.41%) 내린 1876.07에 거래를 마쳤다. 중국 증시 급락, 미국 금리 인상, 북한 포격 등 악재가 겹치며 1900선을 내줬다. 5일 내내 하락세를 보이며 한주간 100포인트 이상 떨어져 연중 최저치로 장마감했다. 투자자별 매매동향을 보면 외국인이 1조1042억원을 순매도 하며 하락세를 주도했고 개인도 7568억원을 순매도한 반면 기관은 1조6178억원 순매수했다.

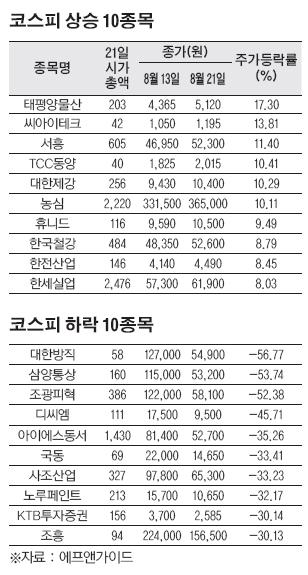

◇태평양물산, 호실적 전망 ‘강세’ = 24일 에프엔가이드에 따르면 지난주 유가증권 시장에서 가장 상승률이 높았던 종목은 태평양물산이다. 13일 4365원으로 장을 마감한 태평양물산 주가는 21일 5120원까지 뛰어 한 주 동안 17.30% 올랐다. 중국, 미국, 북한 등의 악재에도 불구하고 실적 성장세가 탁월할 것으로 전망되는 종목들은 하락장과 무관하게 우상향 곡선을 그린 것으로 분석된다.

봉제의복 제조업을 주요사업으로 하는 태평양물산은 2분기 매출액과 영업이익은 각각 1928억원, 15억원으로 전년동기 대비 각각 5.4%, 73% 감소했다. 하지만 전문가들은 의류 바이어들의 물량확보, 쌀 가공 사업 등 신성장 모멘텀의 확보 그리고 동남아 현지법인 설립으로 인한 해외시장 진출확대 등을 주요 포인트로 뽑으며 실적 개선을 전망했다.

서정연 신영증권 연구원은 “2분기 이익 부진은 우모 사업부의 부진이 이어지며 실적이 악형향을 미쳤다”며 실적 부진을 분석했다. 다만 하반기는 우모 비수기이고 원재료 재고 감축에 주력하는 전략을 펼치고 있어 다음해 사업은 다서 안정화될 것으로 예상했다.

이어 “하반기는 OEM 수출 분야의 성수기라 실적 개선이 돋보일 것으로 예측한다”며 “동사의 설비 절반 이상이 베트남에 있어 중장기적으로는 환태평양경제동반자협정(TPP) 수혜주라는 점도 긍정적이다”고 덧붙였다.

2분기 실적 개선을 발표한 종목들의 상승세도 눈에 띄었다. 2년 만에 흑자전환한 씨아이테크는 한주동안 13.81% 올랐다. 씨아이테크측은 신성장동력인 무인자동증명발급기와 키오스크 사업부문에서 적극적인 시장개척을 통해 흑자전환에 성공했다고 밝혔다.

내츄럴엔도텍 사태에도 불구하고 ‘깜짝’ 실적 개선을 이룬 서흥도 11.40% 상승했다. 최준근 신한금융투자 연구원은 “주요 고객사였던 내츄럴엔도텍 제품 생산 중단 등으로 전년 대비 10% 역성장을 전망했으나 기존 고객사에 대한 물량 증가로 외형성장에 성공했다”고 설명했다.

그 밖에 남북 긴장 고조로 방산주인 휴니드는 한주동안 9.49% 올랐다. 의류 주문자위탁생산(OEM) 전문업체인 한세실업은 환율상승 기대감으로 8.03% 상승했다. 또 TCC동양(10.41%), 대한제강(10.29%), 농심(10.11%)도 주가 상승률이 높은 종목으로 꼽혔다.

◇‘주식농부’ 박영옥 관련주 루머로 폭락세 = 지난주 유가증권시장에서 낙폭이 가장 컸던 종목은 주식농부 박영옥 관련주로 알려진 대한방직이다. 대한방직은 지난 13일 12만700원으로 장 마감한 주가가 21일 5만4900원으로 반토막 나 56.77% 하락률을 기록했다.

또 삼양통산(-53.74%), 조광피혁(-52.38%), 디씨엠(-45.71%), 아이에스동서(-35.26%) 등 주가하락 10위권 내에 무려 5개 종목이 박영옥 관련주였다.

지난 20일 이들 종목 중 가격제한폭까지 급락하는 종목이 많이 나오자 투자자들이 술렁이기 시작했다. 이들의 주식 급락을 둘러싸고 몇몇 대형 주식투자 동호회에서 검찰이 그동안 주식 투자로 큰 수익을 얻은 슈퍼개미들을 상대로 수사에 들어갔다는 루머와 주식매도설까지 돌기 시작하며 이들의 폭락세를 더욱 부추겼다.

이 같은 박 대표의 보유 종목의 과도한 하락으로 금융당국도 시장 감시에 들어갔다. 한국거래소 시장감시본부는 관련 종목에 대해 모니터링에 나섰으나 세무조사나 불공정거래 등 특이사항을 발견하지 못했다고 발표했다. 또 금융위 자본시장합수단도 불공정거래 조사에 나선 사실이 없다며 투자자들의 불안감을 진정시켰다.

박 대표도 이러한 하락세에 대해 근거 없는 악성 루머 유포일 뿐이라고 일축했다. 그는 “증권거래 관계 당국으로부터 조사받은 바가 없다”며 “기존 신고한 투자기업의 보유지분을 신고한 그대로 보유하고 있다”고 해명했다.

그 밖에 2분기 실적이 악화된 기업들의 낙폭도 컸다. 2분기 영업익이 지난해 대비 43.34% 감소한 사조산업은 33.23% 주가가 빠졌다. 김승 SK증권 연구원은 “원양부문 매출이 전년동기 대비 크게 감소했고 고정비 부담 증가로 매출과 이익이 모두 추정치를 크게 하회했다”며 “올 들어 주요 관계사 지분에 대한 이동, 매각 작업이 빈번해 이에 따른 실적 불확실성도 증가한 것으로 보인다”고 분석했다.

2분기 영업이익이 전년동기 대비 29% 감소율을 보인 노루페인트의 주가도 32.17% 하락했다.

이 외에 상반기 순이익이 흑자전환돼 영업익만 313% 증가한 KTB투자증권은 자회사인 KTB자산운용의 2.9대1 무상 감자 재추진 소식의 영향으로 30.14%의 주가하락률을 기록했다. KTB측은 지난해 배당금 487억원이 지급되며 생긴 자본잠식을 해소하기 위해 무상감자를 추진한다고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)