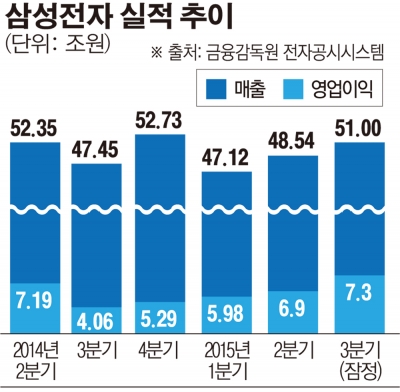

삼성전자가 3분기 7조3000억 원의 영업이익을 기록했습니다. 매출액은 51조원에 달했습니다. 지난해 같은 기간과 비교하면 영업이익은 80%나 급증했고 매출액은 8% 늘었습니다.

당초 시장 예상치인 6조 5900억 원도 크게 뛰어넘었네요. 반도체와 DP(디스플레이)를 포함한 DS(부품) 부문의 선전이 실적을 끌어올렸다고 합니다.

이번 실적은 외형과 수익성, 두 마리 토끼를 모두 잡은 것으로 평가되는데요. 특히 4분기 연속 영업이익이 늘어나고 있다는 점이 고무적입니다. 지난해 ‘영업이익 4조 충격’에서 완전히 벗어난 것 같네요. 정말 값진 ‘어닝 서프라이즈’입니다.

삼성전자의 호실적에 주식시장에서는 ‘대형 수출주 다시보기’ 바람이 불고 있습니다. 이번 여름 원ㆍ달러 환율 상승으로 안도랠리를 보인 대형 수출주는 지난달부터 선진국 경기 둔화 우려감에 가시밭길을 걷고 있죠.

물론 섣불리 접근하면 ‘폭망’합니다. 실적 개선이 기대되는 종목을 중심으로 신중히 접근해야합니다.

에프엔가이드에 따르면 대표 수출기업 50개 중 3분기 영업이익이 전년 동기 대비 개선될 것으로 기대되는 종목은 24개입니다.

GS는 800% 이상 영업이익이 증가할 것으로 예상되고 코오롱인더, SK이노베이션, 한화케미칼, 롯데케미칼 등도 100% 이상의 증가율이 기대됩니다. SK하이닉스, 넥센타이어, 삼성SDI, 한세실업 등도 추천주 목록에 이름을 올리고 있습니다.

지난 몇 년간 중소형주에 밀려 제 역할을 다하지 못한 대형 수출주, 이제 기(氣) 펼 기회가 왔습니다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)