“나 지금 떨고 있니?” (트위터 아이디: Jayk****)

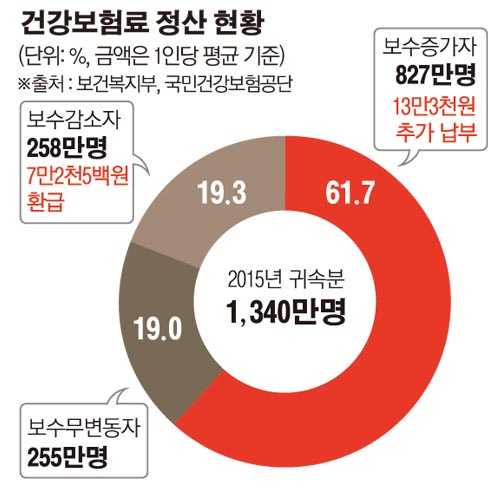

오늘(20일) 이투데이 ‘소득 오른 직장인 827만명, 건보료 13만3000원 더 내야’ 기사에 달린 댓글입니다. 이번 달 건강보험료(이하 건보료) 폭탄 맞을 생각에 걱정이 한가득이네요. 저도 그러합니다. 기사 보고 깊은 좌절에 빠졌습니다. 연봉은 ‘썸’이고, 세금은 ‘쌈’인가 봅니다. ‘내 거인 듯 내 것 아닌 내 것 같은 너=미생들 유리지갑’이네요. 물론 건보료는 사회보험이지만 월급에서 자동으로 빠져나가니 저에겐 세금이나 다름없습니다.

“도대체 산정 기준이 뭐야?!”

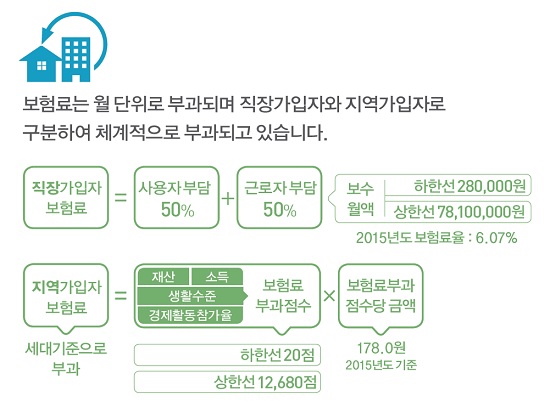

직장 건보료는 보수월액에 건보료율을 곱해 산출합니다. 이 가운데 절반은 근로자가, 나머지 절반은 회사가 부담하죠. 예를 들어 월 200만원을 번다면 ‘(200만원×6.07%)÷2=6만700원’이 매달 급여명세서에 건보료로 찍힙니다.

‘버는 만큼 낸다’ 사회보험을 비롯한 세금의 기본 원칙이죠. 만약 지난해 연봉협상으로 월급봉투가 두둑해졌다면 건보료를 다시 산정해야 합니다. 을미년(乙未年) 건보료율은 6.07%였는데요.지난해 연봉이 500만원 올랐다면 ‘(500만원×6.07%)÷2=15만1750원’의 건보료를 추가로 내야하죠.

참고로 올해 건보료율은 6.12%로 책정됐습니다. 병신년(丙申年) 연봉이 인상된 직장인이라면 내년 4월 ‘건보료 폭탄’ 예약입니다.

“좀 깎아주세요.”

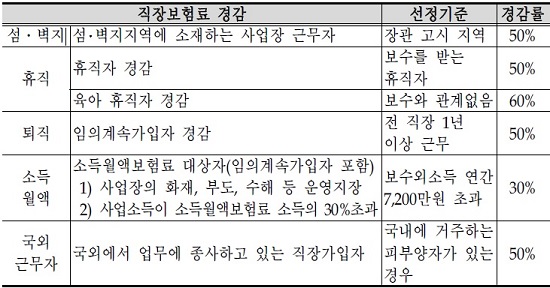

물론 됩니다. 건보료는 ‘가입자 간 부담의 형평성과 납부능력에 부합하는 수준으로 부과해야한다’는 원칙을 갖고 있는데요. 우선 섬이나 벽지에서 일하는 근로자는 건보료를 50% 경감해줍니다. 휴직 중이라면 절반만 받고요. 아이 키우느라 일을 잠시 쉬고 있는 직장인도 60% 할인해줍니다. 이 밖에 △퇴직자(50%) △사업장이 화재ㆍ부도ㆍ수해를 입은 근로자(30%) △국외근무자(50%) 등도 건보료를 깎아 줍니다.

감이 오시나요? 맞습니다. 건보료 경감을 받는 일은 ‘하늘의 별 따기’보다 어렵습니다. 국민건강보험의 ‘건강보험료 경감기준의 합리적 개선방안’ 보고서에 따르면 2014년 건보료를 경감을 받은 사람은 23만명입니다. 건강보험 가입자가 1514만명이었음을 고려하면 단 1.6%만이 그 혜택을 받은거죠. 매년 그 비중이 늘고 있지만 2011년 1.2%, 2012년 1.2%, 2013년 1.4%를 보면 사실 ‘제자리걸음’입니다.

억울한 게 더 있습니다. 건보료에는 상한선이 있습니다. 많이 번다고 무한정 많은 보험료를 내는 게 아닙니다. 보수월액 상한액은 7810만원인데요. 1억원을 벌어도 7810만원으로 건보료를 계산합니다. 지난해 건보료율(6.07%)을 적용하면 보험료는 ‘(7810만원×6.07%)÷2=237만원’이 되겠네요.

지난해 98억원(현대차 56억원+현대모비스 42억원)을 번 정몽구 현대차 회장도, 대한항공ㆍ한진칼ㆍ㈜한진 등 3개 회사로부터 64억1000만원을 받은 조양호 한진그룹 회장도 건보료는 똑같이 ‘237만원’입니다. 심지어 150억원에 달하는 연봉을 받은 삼성전자 권오현 부회장도 보험료를 더 내진 않습니다.

차떼고 포뗀 근로소득지급명세서를 보며 또 깨알 같은 희망을 품는 건 20대 국회에서 원내 제1당에 오른 더불어민주당의 총선 공약 때문입니다. “건보료 상한선을 폐지하겠다”고 약속했죠. 고소득자에게 건보료를 더 걷겠다는 얘기입니다. 이를 통해 확보되는 돈만 한 해 4조3600억원에 달한다고 하네요. 생계형 미납자와 미생들 건보료 부담은 어느 정도 덜 수 있다고 합니다.

소득 100원: 세금 10원

소득 500원: 세금 10원

공평하다고 생각하십니까? 건강보험(사회보험)이 ‘소득 재분배’ 기능을 제대로 하는지 의문이 가네요. 3월 연말정산에 4월 건보료까지…. 연속으로 터지는 ‘폭탄’에 유리지갑만 깨졌습니다. 너무나도 잔인한 봄이네요.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)